第一(yī)階段:從1998年-2020年,燃料電(diàn)池産業化探索

人類對燃料電(diàn)池的研究有180多年的曆史,我(wǒ)們今天讨論的是中(zhōng)國對燃料電(diàn)池産業化探索的發展階段,其實是一(yī)個投資(zī)人關心的話(huà)題。也就是說,不僅要把東西做出來,而且要預期能夠成爲商(shāng)品。我(wǒ)們今天不講從0到1的過程,這一(yī)過程太漫長,今天市場關心的是從1到10的過程和從10到100的可能性。

1998年上海神力科技成立是中(zhōng)國燃料電(diàn)池汽車(chē)産業化探索的起點,2000年由神力配套的中(zhōng)國第一(yī)輛燃料電(diàn)池遊覽車(chē)裝機,2004年燃料電(diàn)池遊覽車(chē)出口韓國,此後2008年的北(běi)京奧運會和2010年的上海世博會都有燃料電(diàn)池汽車(chē)示範運營。

2001年,新源動力股份有限公司、上海燃料電(diàn)池汽車(chē)動力系統有限公司分(fēn)别在大(dà)連和上海成立,上海汽車(chē)也開(kāi)始了燃料電(diàn)池的研究,成爲我(wǒ)國燃料電(diàn)池産業化幾個非常重要的發源地,今天的上汽捷氫、未勢能源都源自這個起點。

另外(wài)兩個分(fēn)支是佛山的雲浮和南(nán)通的如臯,地方政府尋求對未來産業的布局選擇了燃料電(diàn)池這個産業,并有點帶面逐步形成了燃料電(diàn)池産業集群。今天佛山已經形成了全國最大(dà)規模的燃料電(diàn)池産業鏈區域市場,而如臯培育的種子則播撒到了長三角。

到2020年,我(wǒ)國燃料電(diàn)池産業化已經形成了一(yī)定的基礎:

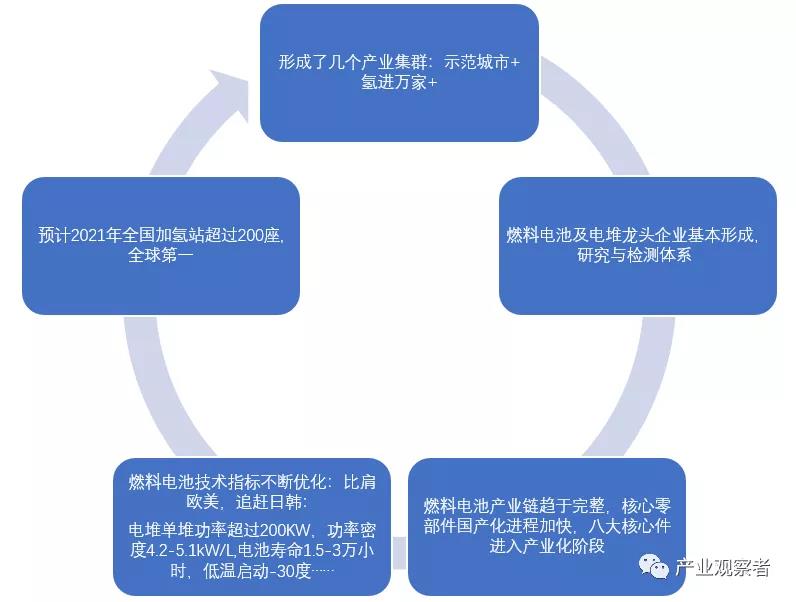

(1)形成了幾個燃料電(diàn)池産業集群。包括财政部等五部委批準的第一(yī)批“以獎代補”的三個示範城市群京津冀、長三角、粵港澳城市群,科技部批準的“氫進萬家”山東示範城市群以外(wài),湖北(běi)省、河南(nán)省、成渝地區對燃料電(diàn)池産業也有比較完整的産業布局。

(2)燃料電(diàn)池産業龍頭初步形成。在近20年的發展中(zhōng),來自國内外(wài)科研機構和企業界、投資(zī)界的各方力量經曆過流動、整合,形成了以上海重塑和北(běi)京億華通爲龍頭的專業第三方燃料電(diàn)池體(tǐ)系,和以整車(chē)企業投資(zī)的上海捷氫、濰柴動力、長城汽車(chē)未勢能源構建的燃料電(diàn)池-整車(chē)生(shēng)态。目前,排名靠前的企業主要技術來自大(dà)連化物(wù)所、清華大(dà)學、加拿大(dà)巴拉德、武漢理工(gōng)大(dà)學、同濟大(dà)學及上海交通大(dà)學,還有一(yī)個融合日本專家與國内技術團隊的國家電(diàn)投集團氫能科技發展有限公司也非常值得期待。

目前,主要企業都已經完成了燃料電(diàn)池電(diàn)堆或系統完整的研發體(tǐ)系、生(shēng)産體(tǐ)系和檢測體(tǐ)系的建設,具備批量化生(shēng)産和持續研發的能力。

表1 2016年-2021年6月國内燃料電(diàn)池企業累計銷量排名

數據來源:香橙會(因爲企業成立時間有先後,累計銷量不代表當前行業地位,但重塑和億華通兩大(dà)龍頭企業地位比較穩定。)

(3)燃料電(diàn)池産業鏈趨于完善。燃料電(diàn)池是一(yī)個非常複雜(zá)的系統,涉及多種基礎科學,核心零部件制造難度非常高,經過20年的産業化探索,在燃料電(diàn)池系統的基礎上培育和構建了從質子交換膜、催化劑、膜電(diàn)極、雙極闆、電(diàn)堆、空壓機、氫泵、DCDC、氫氣瓶等核心零部件國内供應商(shāng),目前,國家“以獎代補”涉及的八大(dà)核心零部件除碳紙(zhǐ)還處于測試階段以外(wài),其他零部件基本上都已經實現了國産化。

(4)燃料電(diàn)池核心技術指标不斷優化,比肩歐美、追趕日韓。目前世界燃料電(diàn)池發展主要集中(zhōng)在亞洲、歐、美,中(zhōng)國基礎相對比較薄弱,但經過過去(qù)20年的産業化探索,核心技術指标不斷優化,單堆功率從40kW到100kW,目前已經超過200kW,功率密度達到4.2-5.1kW/L,電(diàn)池壽命達到1.5-3萬小(xiǎo)時,可在零下(xià)30℃啓動,這些指标都已經達到世界先進水平,相關續航裏程和運行成本主要受制于國内儲氫瓶和加氫站等标準還達不到國外(wài)的水平。技術上我(wǒ)國燃料電(diàn)池與日韓先進水平比較還有一(yī)些差距,但基本上可以與歐美媲美。

目前全球燃料電(diàn)池汽車(chē)技術指标由日本豐田保持,第二代豐田Mirai燃料電(diàn)池堆峰值功率爲128 kW,體(tǐ)積功率密度高達5.4 kW/L(不包括端闆),一(yī)次加氫5kg以上,續航裏程達到650公裏。今年10月28日,上海捷氫科技發布M4技術指标:“基于全新M4電(diàn)堆平台所打造的燃料電(diàn)池産品,功率範圍将全面覆蓋30kW-230kW,擁有超過15,000hrs的超長壽命,額定功率密度達4.2kW/L,峰值功率密度達5.1kW/L。”

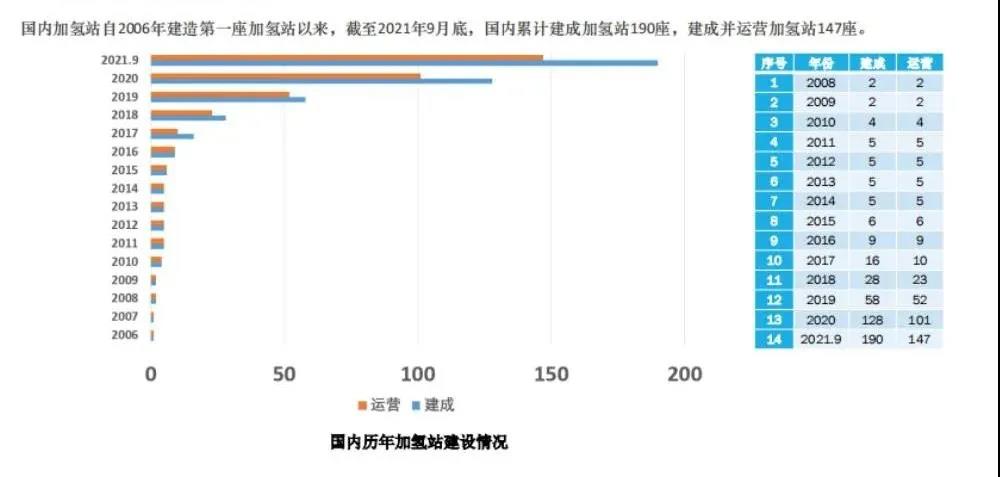

(4)加氫站全球第一(yī),産業生(shēng)态基本實現閉環。今年行業内有一(yī)件非常重要的事情就是重塑股份IPO被暫停,主要原因是關聯交易,但不得不說,在燃料電(diàn)池企業發展初期,不是一(yī)個市場化的生(shēng)态模式,而是燃料電(diàn)池企業去(qù)“創造”的“市場”,爲了讓燃料電(diàn)池能夠裝車(chē)運行,燃料電(diàn)池企業不得不自建生(shēng)态模式,“關聯交易”實際上是這個行業自求發展的一(yī)個必經過程,是燃料電(diàn)池技術指标和性能自我(wǒ)驗證的過程。所以,早期很多的加氫站都是燃料電(diàn)池企業在自己的生(shēng)産園區建起來的配套設施。

直到2018年,才逐步有了第三方的加氫站,目前,中(zhōng)石化已經成爲國内加氫站的主力,據統計截至2021年9月底,國内累計建成加氫站190座,其中(zhōng)147座已經投入運營。

表2 國内加氫站建成情況

資(zī)料來源:氫氣未來網《重磅 | 中(zhōng)國加氫站建設數量已經超越日本,正式躍居世界首位》。

有人說,燃料電(diàn)池一(yī)出生(shēng)就是一(yī)個健壯的嬰兒,無論是性能指标還是環保指标都優于燃油動力和锂電(diàn),但其成長卻因爲照顧不周、營養不良而異常艱難,這怨不得别人,怪隻怪燃料電(diàn)池太挑食,身體(tǐ)“精貴”不說,還要吃“精糧”。燃料電(diàn)池的應用不僅受制于本身的性能指标和成本指标,還受制于各種苛刻的基礎建設,特别是氫氣的來源和成本。

2009年科技部、财政部、發改委、工(gōng)業和信息化部啓動了“十城千輛”的新能源汽車(chē)發展計劃,這意味着中(zhōng)國電(diàn)動汽車(chē)進入産業化發展階段,也意味着锂離(lí)子電(diàn)池技術已經具備産業化條件,而彼時的燃料電(diàn)池仍然成本高懸,探索了十年左右的燃料電(diàn)池企業進入寒冬期,就連國際市場早期開(kāi)發過燃料電(diàn)池概念車(chē)的很多企業也暫停了燃料電(diàn)池汽車(chē)的進一(yī)步開(kāi)發,直到2014年豐田推出Mirai,并宣布成本降到2008年的1/20,燃料電(diàn)池産業的從業人員(yuán)才重拾信心。

然而,無論是日本還是國内燃料電(diàn)池汽車(chē)推廣并不順利,其中(zhōng)主要的瓶頸是氫氣供應的基礎建設和氫氣成本。

第二階段:2019年——,氫氣規模化供應及成本探索

(1)氫氣被納入能源體(tǐ)系

2017年11月22日,聯合國波恩氣候變化會議(COP23)舉辦之際,國際氫能源委員(yuán)會(Hydrogen Council)發布了全球首份氫能源未來發展趨勢調查報告,該報告指出:“氫能源是能源結構轉型的重要方式,并且能夠催生(shēng)相當于2.5萬億美元的商(shāng)業價值并同時創造3000多萬人的就業機會。”并明确氫能源未來願景的題爲“Hydrogen, Scaling up(氫能源市場發展藍(lán)圖)”的調查報告,介紹了氫能源正式普及和能源結構轉型方面的發展藍(lán)圖。

在2050年之前,通過更大(dà)規模的普及,氫能源将占整個能源消耗量的大(dà)約20%,全年的CO2排放(fàng)量能夠較現在減少約60億噸,能夠承擔将全球變暖控制在2℃以内所需CO2減排量中(zhōng)的約20%。到現在已經有30多個國家制定了氫能發展計劃。

在2019年11月份印制的《能源統計報表制度》裏,國家統計局要求,氫氣和煤炭、天然氣、原油、電(diàn)力、生(shēng)物(wù)燃料等一(yī)起,納入2020年能源統計,一(yī)些敏感的人注意到了這一(yī)具有曆史意義的變化,這可以看做是我(wǒ)國氫氣作爲能源的一(yī)個起點。

(2)能源企業大(dà)舉投資(zī)綠氫

我(wǒ)國是全球最大(dà)的産氫國,目前全球氫氣産量約7000萬噸,我(wǒ)國目前氫氣産能大(dà)概有4100萬噸,産量有3300多萬噸。其中(zhōng)石化能源是主要的制氫途徑。工(gōng)業副産氫氣有708萬噸。電(diàn)解水制氫很少,隻有50萬噸,大(dà)概占1.52%左右。按照我(wǒ)國2020年的電(diàn)力結構(火(huǒ)電(diàn)占71%,風電(diàn)、水電(diàn)、核電(diàn)、光伏合計29%),綠電(diàn)制綠氫的産量大(dà)約14.5萬噸。

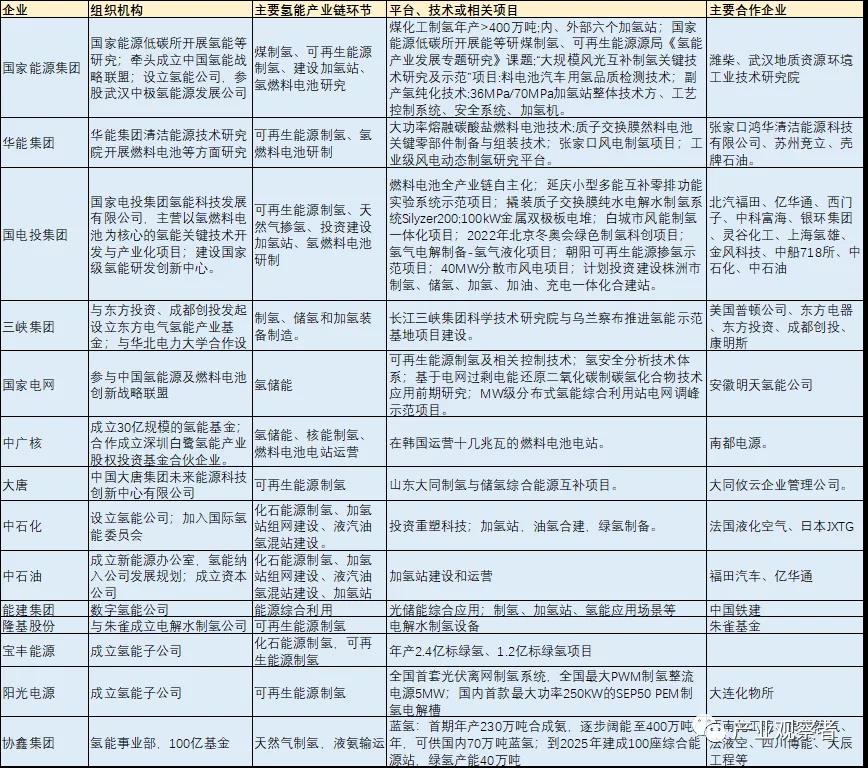

氫氣被納入能源體(tǐ)系的同時,“碳達峰,碳中(zhōng)和”目标使得大(dà)型能源企業和工(gōng)業企業面臨現實的排放(fàng)壓力,相關能源企業紛紛布局氫能,今年7月16日,國資(zī)委秘書(shū)長彭華崗曾經表示,超過三分(fēn)之一(yī)的中(zhōng)央企業已經布局氫能。目前,國家能源集團、華能集團、國電(diàn)投集團、三峽集團、國家電(diàn)網、中(zhōng)廣核、大(dà)唐、中(zhōng)石化、中(zhōng)石油、能建集團等能源企業都在氫能上做了大(dà)量的研發投入,并進入大(dà)規模項目的示範階段。

中(zhōng)石化2025年要建成1000座加氫站,今年就要建成100座,預計今年全年全國加氫站數量超過200座。

事實上,不僅是傳統能源企業轉型升級,可再生(shēng)能源的發展也需要氫來作爲大(dà)規模儲氫平抑波動,隆基股份、協鑫集團、陽光電(diàn)源等可再生(shēng)能源企業也大(dà)舉投資(zī)于綠氫産業。

(3)大(dà)型項目陸續啓動

綠氫的大(dà)規模生(shēng)産是寶豐能源開(kāi)啓的,該公司于2019年開(kāi)始建設全球單廠規模最大(dà)的太陽能電(diàn)解水制氫項目,并于2021年4月首批裝置成功投産,項目全部達産後可年産2.4億标方綠氫和1.2億标方綠氧。1公斤氫氣爲11.2立方米,公司2.4億方氫氣即爲2.14萬噸;1公斤氧氣爲0.7立方米,公司1.2億标方綠氧即爲17.14萬噸。

2020年1月21日,福建省漳州市政府與中(zhōng)國華能集團有限公司(下(xià)稱“華能集團”)簽署戰略合作框架協議。華能集團計劃在漳州投資(zī)1000億元,建設漳州外(wài)海千萬千瓦級海上風電(diàn)能源基地和古雷開(kāi)發區綜合能源基地等。

2020年10月,由三峽集團負責投資(zī)建設,康明斯提供裝備的烏蘭察布“源網荷儲一(yī)體(tǐ)化”示範項目是全球規模最大(dà)的源網荷儲示範項目開(kāi)工(gōng)建設。

2021年3月9日,四川公司與彭州市政府簽訂《華能彭州水電(diàn)解制氫科技創新示範項目投資(zī)協議書(shū)》,彭州水電(diàn)解制氫科技創新示範項目将建設2600标準立方米每小(xiǎo)時水電(diàn)解制氫站、高密度儲氫設備和充氫站、華能四川綠氫技術創新研究院、氫能産業鏈技術綜合示範基地,1300Nm3/h堿水電(diàn)解槽由競立與華能聯合開(kāi)發,計劃于2021年建成。

2021年8月18日,陝西鹹陽秦都區與國家能源集團陝西電(diàn)力有限公司簽訂光儲氫綜合應用一(yī)體(tǐ)化項目,總投資(zī)20億元,規劃建設分(fēn)布式光伏項目裝機容量300MW、新型集中(zhōng)式儲能電(diàn)站容量300MWh、電(diàn)解水制氫站及配套加氫站容量500-2000Nm3/h。

2021年11月30日,中(zhōng)國石化宣布我(wǒ)國首個萬噸級光伏綠氫示範項目——中(zhōng)國石化新疆庫車(chē)綠氫示範項目正式啓動建設。公司稱,這是全球在建的最大(dà)光伏綠氫生(shēng)産項目,投産後年産綠氫可達2萬噸。項目總投資(zī)近30億元,主要包括光伏發電(diàn)、輸變電(diàn)、電(diàn)解水制氫、儲氫、輸氫五大(dà)部分(fēn)。項目将新建裝機容量300兆瓦、年均發電(diàn)量6.18億千瓦時的光伏電(diàn)站,年産能2萬噸的電(diàn)解水制氫廠,儲氫規模約21萬标立方的儲氫球罐,輸氫能力每小(xiǎo)時2.8萬标立方的輸氫管線及配套輸變電(diàn)等設施。項目預計2023年6月建成投産。

表3 部分(fēn)能源企業氫能布局

(4)電(diàn)解水産能大(dà)幅擴張

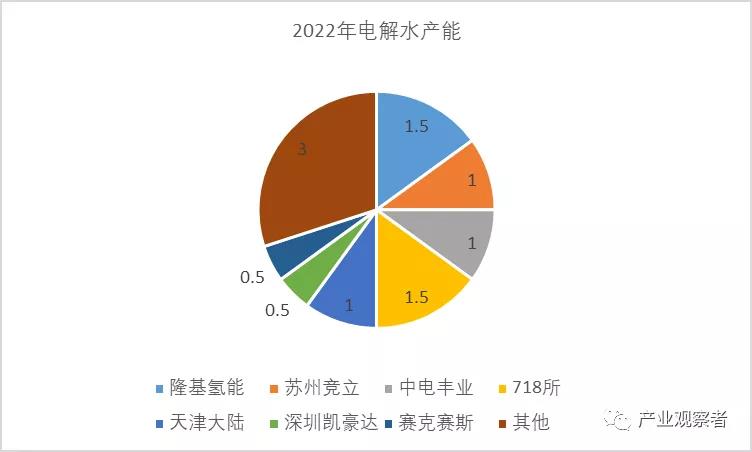

自今年3月隆基成立氫能公司以來,電(diàn)解槽成爲今年投資(zī)領域關注的重點,10月16日,隆基氫能首台堿性水電(diàn)解槽下(xià)線,公司當天宣布今年将具備500MW的能力,未來五年内産能将達到5-10GW。

這個産能是什麽概念呢?500MW是2020年全國的産能,2021年大(dà)約1000MW,也就是1GW,我(wǒ)近期跟業内幾家企業溝通下(xià)來到明年年底的産能,隆基大(dà)約1.5GW,競立大(dà)約1GW、中(zhōng)電(diàn)豐業1GW,于是我(wǒ)按照行業發展階段及行業地位競争的經驗預測,國内明年年底的産能可能到達10GW。

因爲堿性電(diàn)解槽是一(yī)個相對比較成熟的産業,産能擴張的門檻不高,而規模擴張一(yī)方面是爲未來幾年的需求做準備,另一(yī)方面,企業的規模也一(yī)定程度上顯示了企業的行業地位,所以,如果隆基到1.5GW、競立大(dà)和中(zhōng)電(diàn)豐業到1GW,大(dà)陸和718的規模也不會低于1GW,除了這些傳統電(diàn)解槽企業,我(wǒ)們還看到深圳還有凱豪達、瑞麟也在布局堿性電(diàn)解槽,預計2022年還會有新的進入者。

圖1 2022年電(diàn)解槽産能預測

(5)産業化進程推動技術進步

電(diàn)解槽不是一(yī)項新技術,但過去(qù)主要作爲工(gōng)業原料,行業龍頭也不過幾千萬的營業規模,沒有什麽研發投入,預計未來5年這個行業的規模超過100億元,大(dà)量的資(zī)金進入将推動行業技術的快速進步。

11月26日,我(wǒ)參加了華能和競立聯合開(kāi)發的1300Nm3/h堿水電(diàn)解槽的生(shēng)産下(xià)線儀式。目前,蘇州考格利爾競立基本上代表了這個行業(堿性電(diàn)解槽)的最高水平,這與他們的基礎以及華能集團聯合開(kāi)發都分(fēn)不開(kāi)。下(xià)面是競立發給媒體(tǐ)的一(yī)份通稿,作爲這個行業重要的曆史資(zī)料,我(wǒ)也将這些數據留在本文:

一(yī)是突破了高效催化劑合成的關鍵“點”,構建了新型鎳基多元合金催化層,有效提升了工(gōng)作電(diàn)流密度,降低了析氫電(diàn)位。

二是突破了三相關鍵界“面”的解析與結構優化,颠覆了傳統極闆流場結構,優化了電(diàn)解小(xiǎo)室橫縱維度空間布局,實現了熱量、物(wù)質的高效傳遞。

三是突破了大(dà)型高電(diàn)密電(diàn)解槽的整“體(tǐ)”可靠組裝,提升了電(diàn)解槽的高壓密封性、性能均一(yī)性和運行可靠性。

點、面、體(tǐ)三維突破與創新,成功實現了1300Nm3/h堿水電(diàn)解槽的生(shēng)産下(xià)線,并在多項關鍵指标上創造了國際、國内領先和行業引領:

1. 單槽産氫能力國際最大(dà):在1.6MPa運行壓力下(xià),電(diàn)解槽的額定産氫量達到1300Nm³/h,最大(dà)産氫量可達1500Nm³/h,同時,具備20%-115%寬頻(pín)調諧制氫能力。

2. 電(diàn)流密度指标國際領先:電(diàn)解槽的最高電(diàn)流密度達到6000A/㎡,是國際上首套實現6000 A/㎡高電(diàn)流密度的商(shāng)業化堿性水電(diàn)解槽。

3. 直流能耗國際先進:電(diàn)解槽的直流能耗低于4.2kWh/Nm3H2,顯著優于國家大(dà)型電(diàn)解槽一(yī)級能效标準。

4. 體(tǐ)積産能比國内最小(xiǎo):與國内其它産氫量1000Nm³/h的堿性水電(diàn)解制氫設備相比,1300Nm³/h電(diàn)解設備的體(tǐ)積縮小(xiǎo)超三分(fēn)之一(yī),體(tǐ)積産能比由0.95下(xià)降到0.73,單位産氫量設備投資(zī)減少25%。

5. 系統集成控制行業領先:首次采用全國産化分(fēn)散控制系統(DCS),集成一(yī)鍵啓動、無人值守、遠程監控、設備互聯等智能化控制技術。

可以預期,随着資(zī)金、人才以及應用的不斷反饋,制氫技術将會得到快速進步。

(6)儲運方式多元化

運輸方式也是這兩年讨論的一(yī)個重要話(huà)題,因爲目前都是區域性的試點,短距離(lí)、小(xiǎo)規模示範,氫氣主要運輸方式還是高壓運輸,但液氫項目也在産業化推進中(zhōng),航天101所、中(zhōng)集聖達因、中(zhōng)科富海、國富氫能都在液氫儲運上做儲備。不過,由于遠距離(lí)運氫的成本比較高,化合物(wù)儲氫包括甲醇制氫、鎂基儲氫、氨儲氫、甲苯儲氫方案都有一(yī)些探索,中(zhōng)集安瑞科與大(dà)化所合作建造的冬奧會的站内制氫項目就是甲醇制氫。

運氫的方式固然還需要技術進步,但如果說技術是生(shēng)産力的化,這個領域生(shēng)産關系更重要,這個生(shēng)産關系包括國家相關标準,也包括資(zī)源的優化配置。也就是說,目前比生(shēng)産力更落後的是生(shēng)産關系,這将是氫能時代需要突破的一(yī)個非常重要的認知(zhī)。

未來3-5年:氫氣成本随規模擴張和技術進步下(xià)降

如果說我(wǒ)們預測電(diàn)解水制氫産能從2021年的1GW到2022年的10GW有一(yī)點突兀,那也隻能怪隆基做了未來五年内5-10GW的規劃,這樣一(yī)來,其他公司也就隻好跟進了。但這就是業内人對這個行業的預期與行動,一(yī)個企業的規劃超過全行業的靜态産能,設備如此,制氫項目亦是如此。

到2020年,全球加氫站553座,而中(zhōng)石化一(yī)家在未來五年内要建1000座加氫站(含油氫混合站)。

按照各大(dà)能源公司啓動的綠氫項目,也可以推測未來幾年綠氫項目的進度也将很快超過目前50萬噸電(diàn)解水(約14.5萬噸綠電(diàn)制綠氫)的存量規模。

氫能發展的第一(yī)階段是創業資(zī)本和科研人員(yuán)主導,以交通領域爲牽引的發展模式,這一(yī)階段,燃料電(diàn)池系統和電(diàn)堆企業通過構建閉環生(shēng)态鏈、培育供應商(shāng)探索出燃料電(diàn)池清晰的産業化路徑:龍頭企業完善的研發體(tǐ)系形成了技術持續進步、核心零部件基本實現國産化、清晰的工(gōng)藝路線和規模化生(shēng)産的自動化産線。過去(qù)4-5年,燃料電(diàn)池綜合成本下(xià)降了80%,未來可以預見系統成本将以每年20-30%的速度下(xià)降。

第二階段是由能源企業主導、以氫氣的制備、儲能、儲運、加氫站的能源體(tǐ)系發展模式,這一(yī)階段,能源企業通過綠氫制造、儲運和加氫站建設來快速推進基礎建設。預期大(dà)量的資(zī)金和人才的湧入将使得氫氣的成本快速下(xià)降。

可以預期,随着資(zī)金、人才以及應用的不斷反饋,制氫技術将會得到快速進步。

(6)儲運方式多元化

運輸方式也是這兩年讨論的一(yī)個重要話(huà)題,因爲目前都是區域性的試點,短距離(lí)、小(xiǎo)規模示範,氫氣主要運輸方式還是高壓運輸,但液氫項目也在産業化推進中(zhōng),航天101所、中(zhōng)集聖達因、中(zhōng)科富海、國富氫能都在液氫儲運上做儲備。不過,由于遠距離(lí)運氫的成本比較高,化合物(wù)儲氫包括甲醇制氫、鎂基儲氫、氨儲氫、甲苯儲氫方案都有一(yī)些探索,中(zhōng)集安瑞科與大(dà)化所合作建造的冬奧會的站内制氫項目就是甲醇制氫。

運氫的方式固然還需要技術進步,但如果說技術是生(shēng)産力的化,這個領域生(shēng)産關系更重要,這個生(shēng)産關系包括國家相關标準,也包括資(zī)源的優化配置。也就是說,目前比生(shēng)産力更落後的是生(shēng)産關系,這将是氫能時代需要突破的一(yī)個非常重要的認知(zhī)。

未來3-5年:氫氣成本随規模擴張和技術進步下(xià)降

如果說我(wǒ)們預測電(diàn)解水制氫産能從2021年的1GW到2022年的10GW有一(yī)點突兀,那也隻能怪隆基做了未來五年内5-10GW的規劃,這樣一(yī)來,其他公司也就隻好跟進了。但這就是業内人對這個行業的預期與行動,一(yī)個企業的規劃超過全行業的靜态産能,設備如此,制氫項目亦是如此。

到2020年,全球加氫站553座,而中(zhōng)石化一(yī)家在未來五年内要建1000座加氫站(含油氫混合站)。

按照各大(dà)能源公司啓動的綠氫項目,也可以推測未來幾年綠氫項目的進度也将很快超過目前50萬噸電(diàn)解水(約14.5萬噸綠電(diàn)制綠氫)的存量規模。

氫能發展的第一(yī)階段是創業資(zī)本和科研人員(yuán)主導,以交通領域爲牽引的發展模式,這一(yī)階段,燃料電(diàn)池系統和電(diàn)堆企業通過構建閉環生(shēng)态鏈、培育供應商(shāng)探索出燃料電(diàn)池清晰的産業化路徑:龍頭企業完善的研發體(tǐ)系形成了技術持續進步、核心零部件基本實現國産化、清晰的工(gōng)藝路線和規模化生(shēng)産的自動化産線。過去(qù)4-5年,燃料電(diàn)池綜合成本下(xià)降了80%,未來可以預見系統成本将以每年20-30%的速度下(xià)降。

第二階段是由能源企業主導、以氫氣的制備、儲能、儲運、加氫站的能源體(tǐ)系發展模式,這一(yī)階段,能源企業通過綠氫制造、儲運和加氫站建設來快速推進基礎建設。預期大(dà)量的資(zī)金和人才的湧入将使得氫氣的成本快速下(xià)降。