1.1 氫儲運是連接氫氣生(shēng)産端與需求端的關鍵橋梁

氫能産業鏈中(zhōng),氫的存儲運輸是連接氫氣生(shēng)産端與需求端的關鍵橋梁,深刻影響 着氫能發展節奏及進度。由于氫氣在常溫常壓狀态下(xià)密度極低(僅爲空氣的 1/14)、 單位體(tǐ)積儲能密度低、易燃易爆等,其特性導緻氫能的安全高效輸送和儲存難度較大(dà)。 因此,發展安全、高效、低成本的儲運氫技術是氫能大(dà)規模商(shāng)業化發展的前提。

1.2 龐大(dà)的氫能需求将帶來千億級的儲運市場規模

氫能資(zī)源呈逆向分(fēn)布,氫能儲運供應鏈建設是實現“氫經濟”的保障。總體(tǐ)來說, 我(wǒ)國能源供應和能源需求呈逆向分(fēn)布,在資(zī)源上“西富東貧、北(běi)多南(nán)少”,在需求上則 恰恰相反。未來,一(yī)方面要積極開(kāi)發大(dà)容量氫氣儲運技術;另一(yī)方面要積極開(kāi)展就近 化工(gōng)副産氫氣資(zī)源和沿海可再生(shēng)能源開(kāi)發利用。

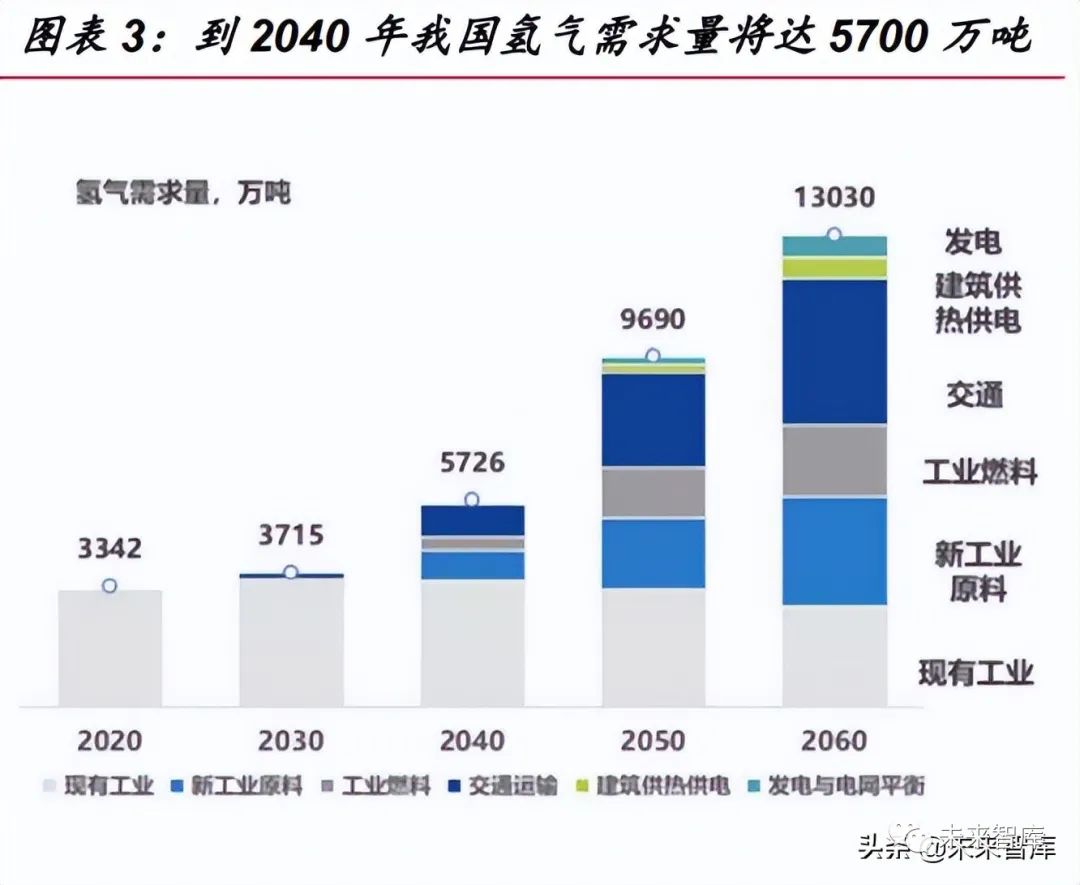

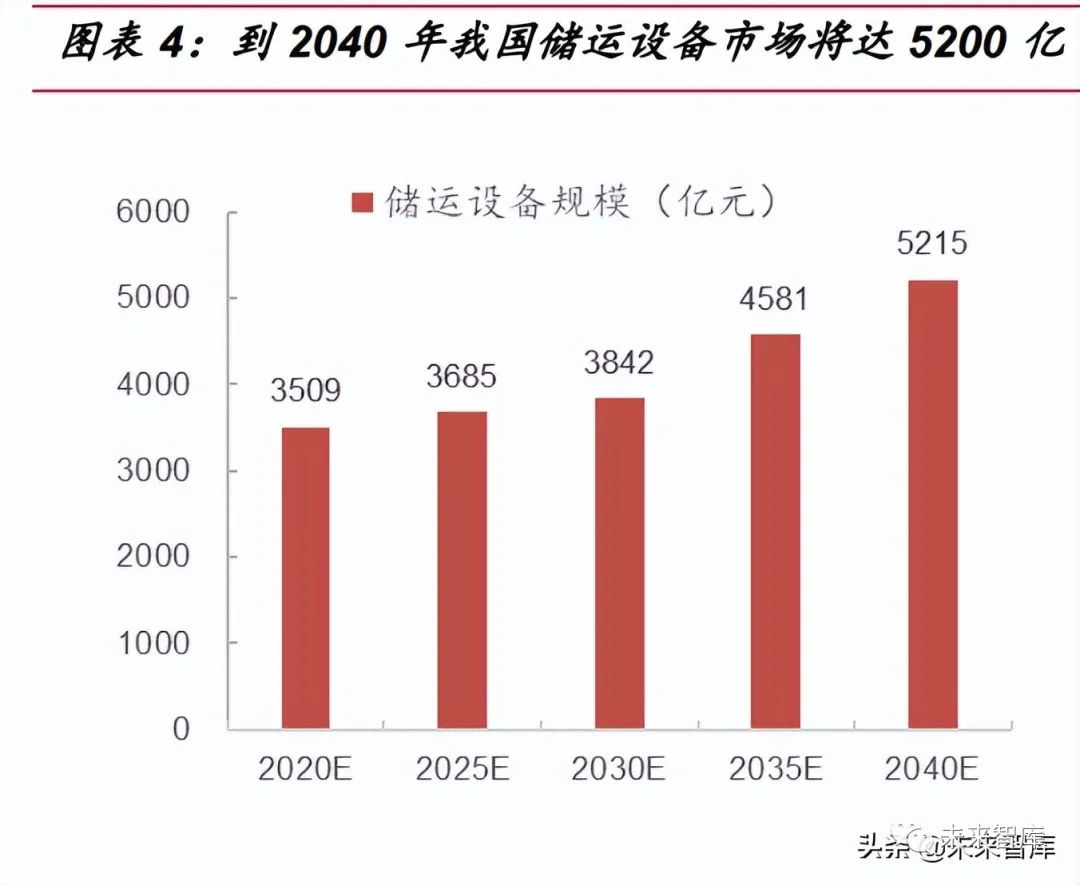

龐大(dà)的氫能需求需依靠完善的氫儲運供應鏈,将帶來千億級設備投資(zī)規模。在 氫能行業深度報告系列二中(zhōng),我(wǒ)們詳盡分(fēn)析了氫能在工(gōng)業、交通、建築等領域參與深 度脫碳的潛力,即在 2060 碳中(zhōng)和目标下(xià),據中(zhōng)國氫能聯盟預測,到2040 年,我(wǒ)國 氫氣的年需求量将增至 5700 萬噸左右,龐大(dà)的氫能需求量需依靠完善的氫儲運供應 鏈。假設按照終端氫氣售價 30 元/kg,儲運成本占比 30%,設備投資(zī)成本占比 70%, 對應儲運設備市場規模将達 5200 億元。

1.3 由近及遠,氫儲運技術發展将循序漸進

根據中(zhōng)國氫能聯盟發布的《中(zhōng)國氫能源及燃料電(diàn)池産業白(bái)皮書(shū)(2019 版)》關 于我(wǒ)國氫能儲運技術路線展望:我(wǒ)國氫能儲運将按照“低壓到高壓”“氣态到多相态”的 方向發展,由此逐步提高氫氣儲存和運輸的能力。氫能市場滲入前期,氫氣用量及運 輸半徑相對較小(xiǎo),此時高壓氣态運輸的轉換成本較低,更具性價比;氫能市場發展到 中(zhōng)期,氫氣需求半徑将逐步提升,将以氣态和低溫液态爲主;遠期來看,高密度、高 安全儲氫将成爲現實,完備的氫能管網也将建成,同時出台固态、有機液态等儲運标準及管道輸配标準作爲配套。(報告來源:未來智庫)

氫能的存儲及運輸成爲了氫能實現大(dà)規模發展的重要影響因素之一(yī),而氫能的儲 運方式建立在氫的不同存儲狀态之上,按照氫的不同形态,通常将氫儲運技術分(fēn)爲氣 态儲運(高壓氣态、管道氫)、液态儲運(低溫液态、有機液态)、固态儲運,不同的 儲運方式具有不同特點及适應性:

1)高壓氣氫儲運運營成本低、能耗相對小(xiǎo)、氫氣充放(fàng)響應速度快,适用于短距 離(lí)、用戶分(fēn)散場合,是目前運用最普遍的儲運方式,但對設備承壓要求高、單位體(tǐ)積 儲氫密度低、安全性較低;

2)管道氫輸送運輸成本低、能耗小(xiǎo),可實現氫能連續性、規模化、長距離(lí)輸送, 是未來氫能大(dà)規模利用的必然發展趨勢。由于管道鋪設難度大(dà),一(yī)次性投資(zī)成本高, 目前還難以實現大(dà)規模氫氣管道運輸。

3)低溫液氫儲運儲氫能量密度高、運輸效率高,适用于中(zhōng)遠距離(lí)輸送,目前主 要作爲航空運載火(huǒ)箭推進劑燃料,對儲氫裝置真空絕熱、減振抗沖擊、防洩漏性能要 求高,且深冷液化存在大(dà)量消耗、成本較高;

4)固氫及有機液氫儲運一(yī)般較爲安全、高效、儲氫密度高、可循環性好,但對 儲氫材料性能要求較高,是未來氫能儲運的重要研究方向,但距離(lí)商(shāng)業化較遠。

2 儲運技術豐富多樣,由近及遠多方向協同發展

2.1 氣态氫儲運:技術成熟度高,使用廣泛,将貫穿氫能産業發展始末

氫能的氣态儲運通常是将氫氣采取壓縮氣體(tǐ)體(tǐ)積、增加單位氣體(tǐ)壓力的方式進行 儲存、運輸,并且以高壓氣體(tǐ)的狀态儲存于特定容器中(zhōng),儲氫容器通常爲耐高壓的壓力容器,同時氣氫也可經過加壓後通過特制運輸管道進行輸送。

高壓氣态氫能儲運是目前工(gōng)業中(zhōng)使用最普遍、最直接的氫能儲運方式,通過連接 減壓閥即可方便、快捷釋放(fàng)所需氫氣。具有運營成本低、壓縮氫氣技術成熟、承壓容器結構簡單、能耗較小(xiǎo)、氫氣充放(fàng)響應速度快等優點。區别于運輸方式的不同,高壓 氣态長管拖氫适用于當前氫能發展初級階段,未來随着氫能需求規模的擴大(dà),管道氫 将爲氫能産業鏈提供大(dà)規模量的低成本氫氣。

儲氫容器向高壓化、輕量化發展

高壓氣态儲氫容器主要包括純鋼制金屬瓶(I 型)、鋼制内膽纖維纏繞瓶(II 型)、 鋁内膽纖維纏繞瓶(III 型)及塑料内膽纖維纏繞瓶(IV 型)。20MPa 鋼制瓶(I 型) 早已實現工(gōng)業應用,并與 45MPa 鋼制瓶(II 型)和 98MPa 鋼帶纏繞式壓力容器組 合應用于加氫站中(zhōng)。但是 I 型和 II 型瓶儲氫密度低、氫脆問題嚴重,難以滿足車(chē)用儲 氫容器的要求。車(chē)用儲氫容器主要爲 III 型瓶和 IV 型瓶。通過對比 I 型至 IV 型高壓儲 氫瓶性能參數及特點,高壓儲氫容器發展本質是通過改變結構及材料,提升儲氫工(gōng)作 壓力來提高質量儲氫密度。此外(wài),研究表明,氫氣質量密度随壓力增加而增加,在 30~40MPa 時,氫氣質量密度增加較快,而壓力 70MPa 以上時,氫氣質量密度變化 很小(xiǎo),因此大(dà)多儲氫瓶的工(gōng)作壓力在 35~70MPa 範圍内。

高壓氣态氫運輸方式方面,長管拖氫适合短距、小(xiǎo)規模、就地應用,管道輸氫 适合長距、大(dà)規模應用

高壓氣氫運輸主要分(fēn)爲長管拖車(chē)和管道運輸 2 種方式。其中(zhōng),長管拖車(chē)運輸技術 較爲成熟,中(zhōng)國常以 20MPa 長管拖車(chē)運氫,單車(chē)運氫約爲 300kg,正在積極發展 35MPa 運氫技術。國外(wài)則采用 45MPa 纖維全纏繞高壓氫瓶長管拖車(chē)運氫,單車(chē)運氫 可提至 700kg。由于中(zhōng)國目前氫能發展處于起步階段,整體(tǐ)産氫規模較小(xiǎo),氫能利用 的最大(dà)特點是就地生(shēng)産、就地消費(fèi),氫氣的運輸距離(lí)相對較短,因此多采用長管拖車(chē) 運輸;管道運輸的壓力相對較低,一(yī)般爲 1~4MPa,具有輸氫量大(dà)、能耗小(xiǎo)和成本低 等優勢,但是建造管道的一(yī)次性投資(zī)較大(dà),不适合作爲氫能發展初期的運輸方式。中(zhōng) 國可再生(shēng)能源豐富的西北(běi)地區有望成爲未來氫能的主産地,而中(zhōng)國能源消費(fèi)地主要分(fēn) 布在東南(nán)沿海地區。在未來氫能大(dà)規模發展的前提下(xià),管道運輸可實現氫能的低成本、 低能耗、高效率跨域運輸。

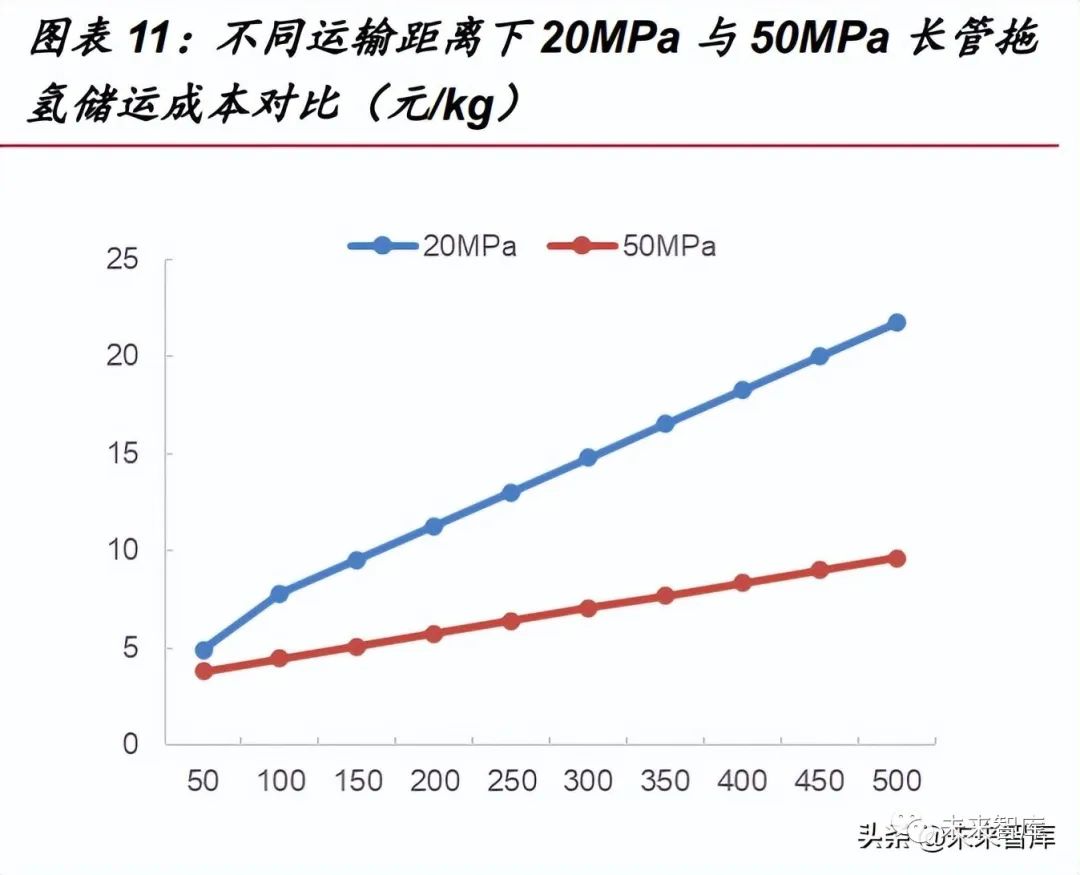

未來長管拖車(chē)氫儲運成本降低可通過提高儲氫壓力及生(shēng)産規模效應來實現

據中(zhōng)石油化工(gōng)研究院數據,當運輸距離(lí)爲 50km 時,氫氣的運輸成本爲 4.9 元/kg; 随着運輸距離(lí)的增加,長管拖車(chē)運輸成本逐漸上升,當距離(lí) 500km 時運輸成本近 22 元/kg,所以考慮到經濟性問題,長管拖車(chē)運氫一(yī)般适用于 200km 内的短距離(lí)和運量 較少的運輸場景。此外(wài)可以看出,随着距離(lí)增加,20MPa 和 50MPa 運輸條件下(xià)的成 本逐漸分(fēn)化,50MPa 下(xià)的成本優勢越來越明顯,當運輸距離(lí)爲 200km 時,其成本差 距約 4 元/kg。實際上,超過 200km 的運輸距離(lí)将導緻拖車(chē)及人員(yuán)配置冗雜(zá)的問題。

200km 運輸距離(lí)下(xià),兩端充卸及拖車(chē)往返時間已達到 16h,當運輸距離(lí)再增大(dà)時, 需要配置更多的拖車(chē)和司機,産生(shēng)更高的成本費(fèi)用,經濟性降低。

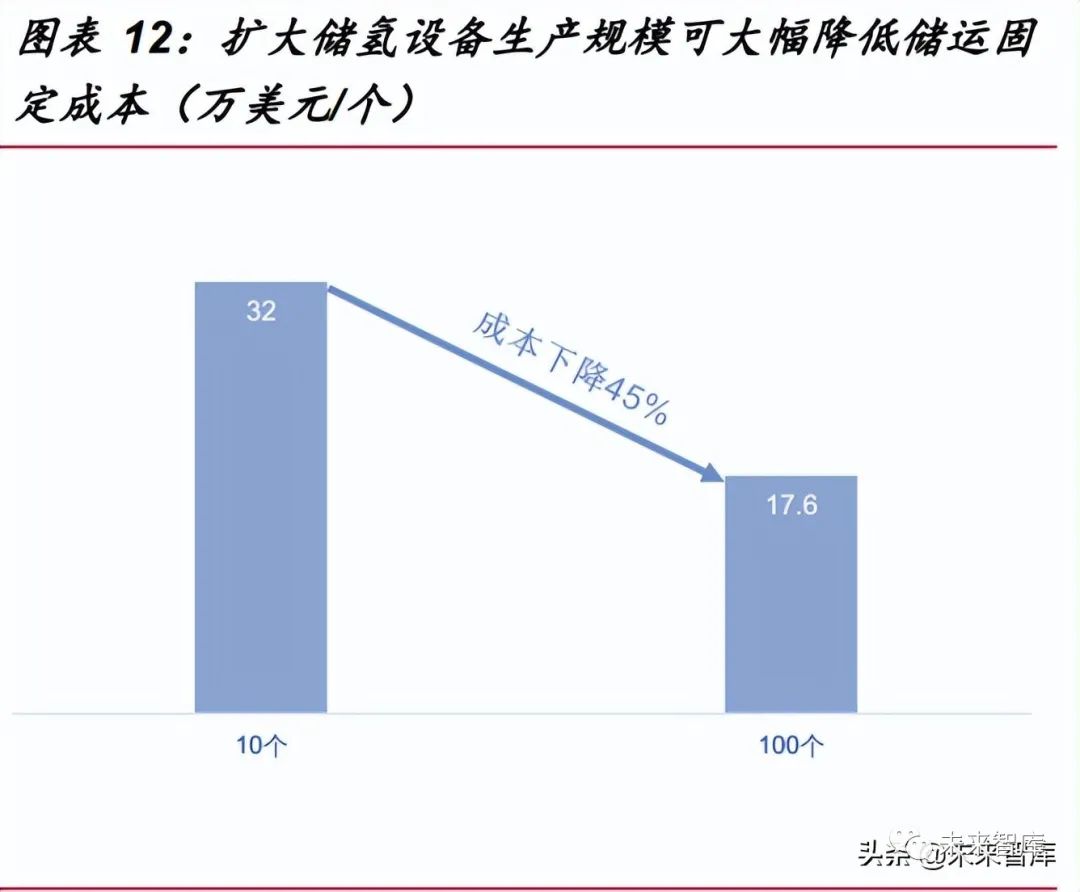

未來長管拖氫儲運成本下(xià)降的有效路徑是:一(yī)方面可通過提高儲氫壓力,實現儲 氫密度和運輸效率都更高的氫氣儲運方式;另一(yī)方面,未來氫氣氣态儲運成本下(xià)降的 有效路徑是擴大(dà)相關設備生(shēng)産量。單位成本将在規模效應下(xià)逐步下(xià)降。據 NREL (National Renewable Energy Laboratory)預測,當儲氫容器需求量從 10 增加到 100 個時,儲氫容器成本可下(xià)降約 45%。

管道運輸是氫能産業發展成熟階段實現氫氣長距離(lí)、大(dà)規模運輸的必然趨勢, 當前發展初期階段可積極探索天然氣管道摻氫輸送

從氫能規模化、長遠發展看,高壓氣氫、低溫液氫輸運方式遠不能實現氫能的規 模化及大(dà)面積區域輻射,管道輸運是未來發展的必然趨勢。目前,歐洲和美洲是世界 上最早發展氫氣管網的地區,已有 70 年曆史,在管道輸氫方面已經有了很大(dà)規模, 根據美國太平洋西北(běi)國家實驗室統計數據,全球共有 4542km 的氫氣管道,其中(zhōng)美國 有 2608km,歐洲有 1598 km。我(wǒ)國氫氣管網發展相對不足,目前全國累計僅有 100 km 輸氫管道,分(fēn)布在環渤海灣、長江三角洲等地,随着氫能産業的快速發展,日益 增加的氫氣需求量将推動我(wǒ)國氫氣管網建設,氫氣管網布局有較大(dà)的提升空間。

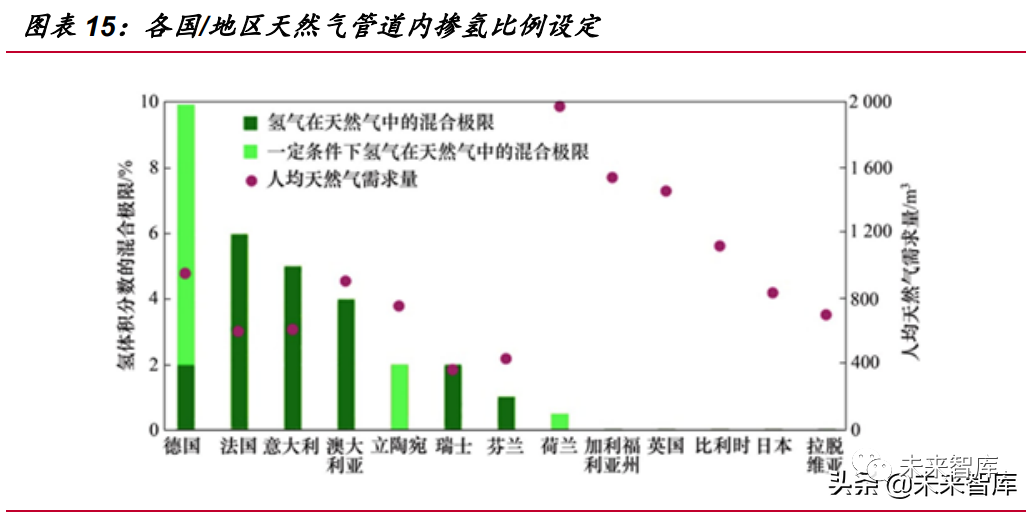

氫能産業發展初期階段,管道氫可由天然氣管道摻氫來實現過渡。由于純氫管 道的初始投資(zī)較大(dà),不适合作爲氫能發展初期應用,在管道運輸發展初期,可以積極 探索摻氫天然氣方式,即利用已建設的天然氣輸配管網與基礎設施進行天然氣和氫氣 混合輸送,也可經改造後輸送純氫,可實現低成本、規模化、連續性氫能供應。研究 結果表明,在含量較低時(10-20%摻氫比例),氫氣可以在不做重大(dà)技術調整的情況 下(xià)摻混至天然氣。未來大(dà)力發展天然氣摻氫管道輸送技術,關鍵需要解決管材、調壓 站、流量計、探測器等配套裝備的摻氫相容性與适應性并完善管網安全運行保障技術。 天然氣摻氫管道輸送技術是目前進行大(dà)規模、長距離(lí)氫氣輸送最爲有效手段之一(yī)。

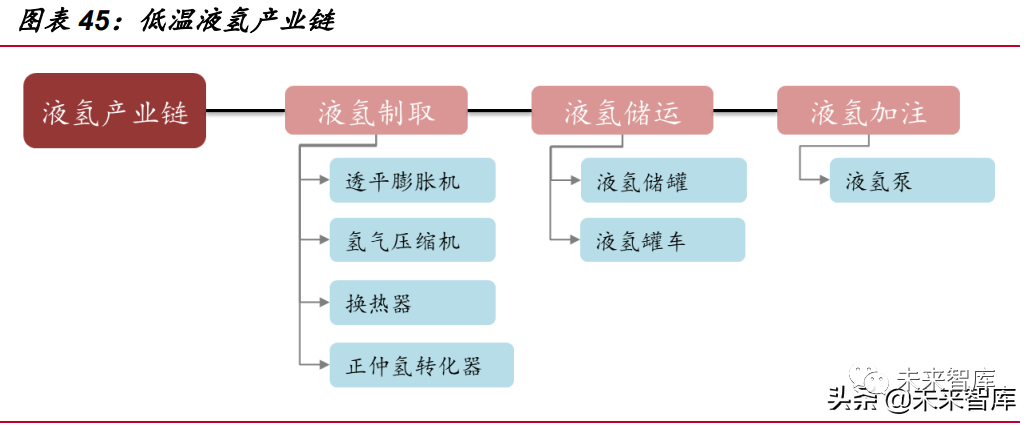

2.2 液态氫儲運:儲氫密度高,适合跨洋及長周期存儲運輸

氫能的液态儲運是指将氫能從氣态轉化爲液态進行儲運的技術。按照轉化技術的 不同,液态儲運又(yòu)可分(fēn)爲兩大(dà)類:1)物(wù)理法,即将氫冷卻到沸點以下(xià)(-253 攝氏度 以下(xià))形成液氫,儲存于低溫絕熱液氫罐進行儲運;2)化學法,即氫通過化學反應, 生(shēng)成含氫的化合物(wù),主要有三種方式,包括有機液态儲運、氨-氫儲運、甲醇-氫。

(1)低溫液态氫儲運

低溫液态氫儲運是将氫氣冷卻至 21K(約-253 攝氏度),液化儲存于低溫絕熱液氫罐中(zhōng),儲氫密度可達到 70.8kg/m3,是标況下(xià)氫氣密度 0.083kg/m3 的近 850 倍, 單台液氫運輸罐車(chē)的滿載約 65m3,可淨運輸 4000kg 氫,大(dà)大(dà)提高了運輸效率,并 且在液化過程還能提高氫氣純度,相應程度上節省了提純成本。因此液氫适合長距離(lí)、 大(dà)容量儲運,是配合我(wǒ)國未來實現大(dà)規模綠氫脫碳應用的首要儲氫選擇。

提高核心設備及材料國産化率,降低液化成本是加快低溫液氫發展主要途徑

從當前實際應用來看,目前全球液氫産能約 400 噸/天,其中(zhōng)北(běi)美占比達到 85% 以上,且大(dà)多爲 10~30 噸/天以上的大(dà)型裝置,規模效應顯著。美國、日本、德國等 國家已将液氫的運輸成本降低到了高壓氣态儲運的八分(fēn)之一(yī)。相較于國外(wài) 70%左右 的液氫運輸,國内液氫還僅限于航天領域,民用還未涉及,僅國富氫能、中(zhōng)科富海等 部分(fēn)企業在嘗試低溫液氫民用領域推廣,過高的使用成本及安全法規問題限制了低溫 液化儲氫技術的規模化應用,主要體(tǐ)現在:1)絕熱性能要求高。液氫的沸點極低(-253 攝氏度),與環境溫差極大(dà),對容器的絕熱要求很高;2)液化過程耗能極大(dà)。液化 1 千克氫氣需消耗 13-17 千瓦時的電(diàn)量,液化所消耗的能量約占氫能的 30%;3)核心 設備及材料國産化程度低,包括壓縮機、膨脹機、正仲氫轉換裝置、高性能低溫絕熱 材料、液氫儲罐制造技術與裝備等。因此,縮小(xiǎo)與國外(wài)先進液氫技術水平間的差距, 實現核心設備及材料的國産化,是實現低溫液氫參與綠氫脫碳供應鏈亟待解決的問 題。

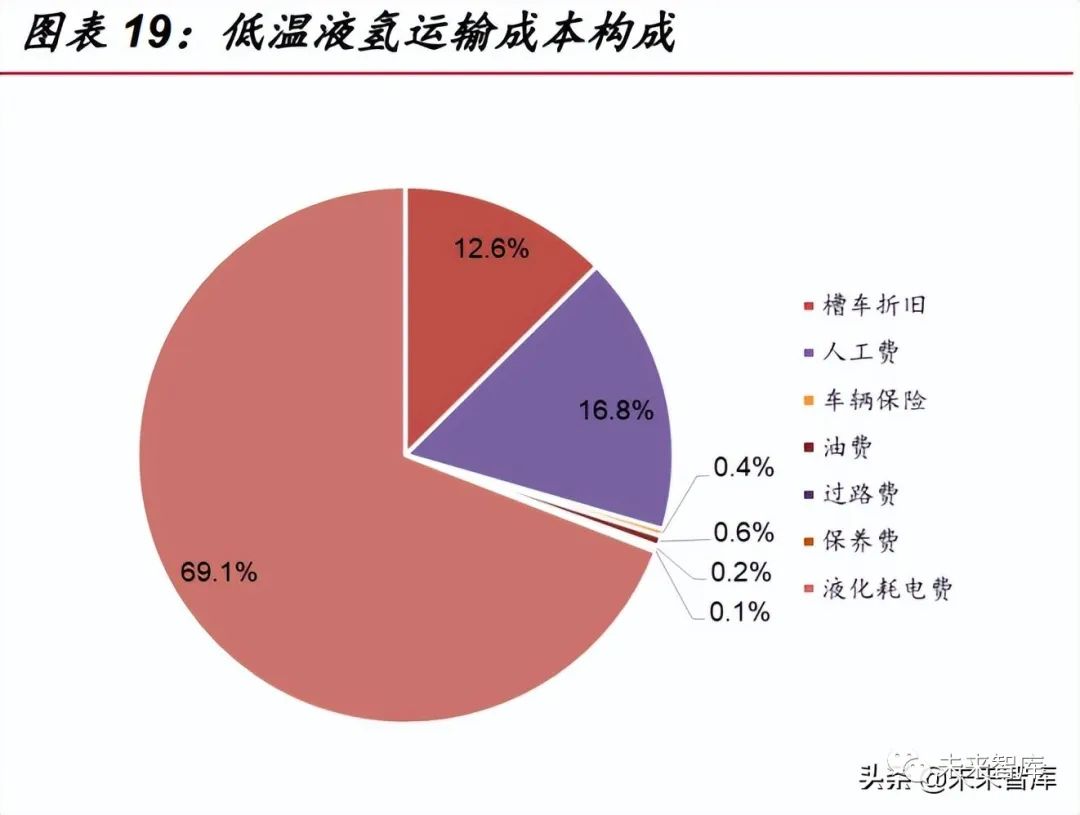

從低溫液氫運輸成本構成來看,液化成本占總成本近 70%,是低溫液氫運輸成 本主要構成,因此降低低溫液氫運輸成本首要解決的是降低氫氣液化成本。

爲了加快液氫在民用領域中(zhōng)的應用,市場監管總局(國家标準委)于 2021 年 5 月 6 日批準發布了《氫能汽車(chē)用燃料液氫》、《液氫生(shēng)産系統技術規範》和《液氫貯存 和運輸技術要求》三項液氫國家标準,于 11 月 1 日起實施。對于氫能産業鏈而言, 這三項标準的推出填補了液氫民用市場無标準可依的空白(bái)。

(2)有機液态氫儲運

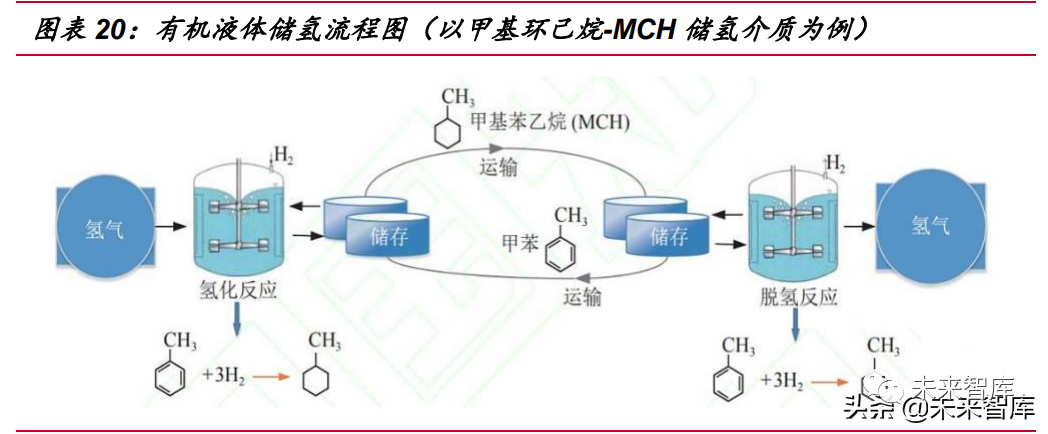

有機液體(tǐ)儲氫技術(LOHC)基于不飽和液體(tǐ)有機物(wù)在催化 劑作用下(xià)進行加氫 反應,生(shēng)成穩定化合物(wù),當需要氫氣時再進行脫氫反應。

有機液體(tǐ)儲氫優勢在于:加氫後的有機氫化物(wù)性能穩定,安全性高,可常溫常壓 儲存,儲存方式與石油相似,質量儲氫密度高,可達 5.0-7.2%/wt。其劣勢在于:氫 氣純度不高,有幾率發生(shēng)副反應,産生(shēng)雜(zá)質氣體(tǐ);反應溫度較高、脫氫效率較低、催 化 劑易被中(zhōng)間産物(wù)毒化;液氫儲存壓縮能耗過大(dà),需配備相應的加氫、脫氫設備。 未來的技術突破方向是:提高低溫下(xià)有機液體(tǐ)儲氫介質的脫氫速率與效率、催化 劑 反應性能,改善反應條件、降低脫氫成本及操作難度。

目前參與有機液體(tǐ)儲氫的公司僅爲少數,全球從事有機液體(tǐ)儲氫的公司主要包括: 中(zhōng)國武漢氫陽能源控股有限公司、日本千代田化工(gōng)建設公司、德國 Hydrogenious Technologies。

(3)液氨-氫儲運

液氨儲氫技術是指将氫氣與氮氣反應生(shēng)成液氨,作爲氫能的載體(tǐ)進行利用。

液氨儲氫優勢在于:液氨在标準大(dà)氣壓下(xià)-33℃就能夠實現液化,其儲存條件遠 遠緩和于液氫,與丙烷類似,可直接利用丙烷的技術基礎設施,大(dà)大(dà)降低了設備投入; 液氨儲氫中(zhōng)體(tǐ)積儲氫密度相對液氫可高 1.7 倍;在脫氫過程中(zhōng),液氨在常壓、400℃ 條件下(xià)即可得到 H2,能耗水平低;液氨除了儲氫也可以直接作爲燃料燃燒,其燃燒 産物(wù)爲氮氣和水,無對環境有害氣體(tǐ),液氨燃燒渦輪發電(diàn)系統的效率(69%)與液氫 系統效率(70%)近似。其劣勢在于:有腐蝕性、易揮發,有強烈氣味,有毒性;其 對燃料電(diàn)池也有毒性,體(tǐ)積分(fēn)數 1×10^−6 未被分(fēn)解的液氨混入氫氣中(zhōng),也會造成燃 料電(diàn)池的嚴重惡化。未來技術突破方向:提升液氨脫氫純度。

截至目前,日本、澳大(dà)利亞等國均已在積極布局“氨經濟”。在“碳中(zhōng)和”願景下(xià), 利用可再生(shēng)能源電(diàn)解水制氫後,通過“氫-氨-氫”這一(yī)流程完成“綠氫”運輸。從當前多國 布局來看,氨-氫運輸這一(yī)方式在大(dà)型氫出口項目領域具有優勢。

(4)甲醇-氫儲運

甲醇儲氫技術是指将二氧化碳與氫氣在相應條件下(xià)反應生(shēng)成液體(tǐ)甲醇,作爲氫能 的載體(tǐ)進行利用。

甲醇儲氫優勢在于:儲氫密度高,其理論質量儲氫密度高達 12.5wt%;甲醇可 分(fēn)解得到氫氣,用于燃料電(diàn)池,同時,甲醇還可直接用作燃料;甲醇的儲存條件爲常溫常壓,且沒有刺激性氣味,存儲條件緩和于 LOHC 及液氨。其劣勢在于:二氧化 碳單程轉化率和甲醇産率較低,目前的經濟性較低。未來技術突破方向是:開(kāi)發同時 滿足單程高 CO₂轉化率(>20%)和高甲醇選擇性(>90%)的催化 劑,改善催化 劑 壽命。

全球範圍來看,CO2加氫合成甲醇已有不少成功案例:2012 年歐洲已經建成了 當時全球最大(dà)的 CO₂基甲醇制造廠(年産 4000 噸甲醇,消耗 5600t CO2,利用地熱 電(diàn)廠電(diàn)解水制氫),日本計劃 2021 年建成日産 20 噸的碳回收甲醇合成裝置;2020 年 1 月 17 日,中(zhōng)國科學院大(dà)連化學物(wù)理研究所的全球首套千噸級規模化太陽燃料合 成示範項目在甘肅蘭州新區綠色化工(gōng)園區試車(chē)成功。未來随着電(diàn)解水制氫成本的下(xià)降 以及碳減排價值的提升,CO2 加氫合成甲醇的經濟性将會有很高的改善。

2.3 固态氫儲運:儲氫壓力低、安全性好,但距離(lí)商(shāng)業化較遠

固态儲氫是以金屬氫化物(wù)、化學氫化物(wù)或納米材料作爲儲氫載體(tǐ),通過化學吸附 和物(wù)理吸附實現氫的存儲,固态儲氫的儲氫壓力低、安全性好、放(fàng)氫純度高,體(tǐ)積儲 氫密度高于液氫;劣勢是儲氫合金材料的重量儲氫率較低,目前主流金屬儲氫材料重 量儲氫率低于 3.8wt%,重量儲氫率大(dà)于 7wt%的輕質儲氫材料吸放(fàng)氫溫度偏高、循 環性能較差。未來技術突破的主要方向是提高質量儲氫密度,降低成本及溫度要求。

目前該領域技術尚未成熟,在燃料電(diàn)池潛艇中(zhōng)實現了商(shāng)業應用,在分(fēn)布式發電(diàn)和 風電(diàn)制氫規模儲氫中(zhōng)進行示範應用,但在燃料電(diàn)池汽車(chē)上的應用優點明顯,未來潛力 較大(dà)。(報告來源:未來智庫)

通過對氫能氣、液、固三種形态儲運方式的特點及适用性進行分(fēn)析,定性角度 而言,我(wǒ)們認爲未來氫能供應鏈網絡中(zhōng),将主要以高壓氣态、低溫液氫及管道輸氫 三種運氫方式爲主:在氫能産業發展初期階段,氫氣用量及運輸半徑相對較小(xiǎo),此時 高壓氣态運輸的轉換成本較低,更具性價比;氫能市場發展到中(zhōng)期,氫氣需求半徑将 逐步提升,将以氣态和低溫液态爲主;遠期來看,高密度、高安全儲氫将成爲現實, 管道輸氫将被實現。

爲此,我(wǒ)們針對這三種氫儲運方式建立成本模型,從定量角度進一(yī)步分(fēn)析三種 運輸方式的成本變化特征:

3.1 高壓長管拖氫在小(xiǎo)規模、短半徑用氫時經濟性最佳

高壓氣氫長管拖車(chē)運輸成本主要包括:固定成本(折舊(jiù)費(fèi)、人員(yuán)工(gōng)資(zī)等)和變動 成本(包括氫氣壓縮耗電(diàn)費(fèi)、油料費(fèi)等)。爲了測算成本,提出如下(xià)核心假設目前國 内集裝管束拖車(chē)的價格約 120 萬/台,折舊(jiù)年限 10 年。每輛拖車(chē)配備司機以及多名操 作人員(yuán),人員(yuán)費(fèi)用共 40 萬。拖車(chē)滿載氫氣可達 300kg,每百公裏消耗柴油約 25 升。 拖車(chē)平均運行速度假設爲 50km/小(xiǎo)時,兩端裝卸氫氣時間約 8 小(xiǎo)時。氫氣壓縮過程耗 電(diàn) 1kwh/kg。

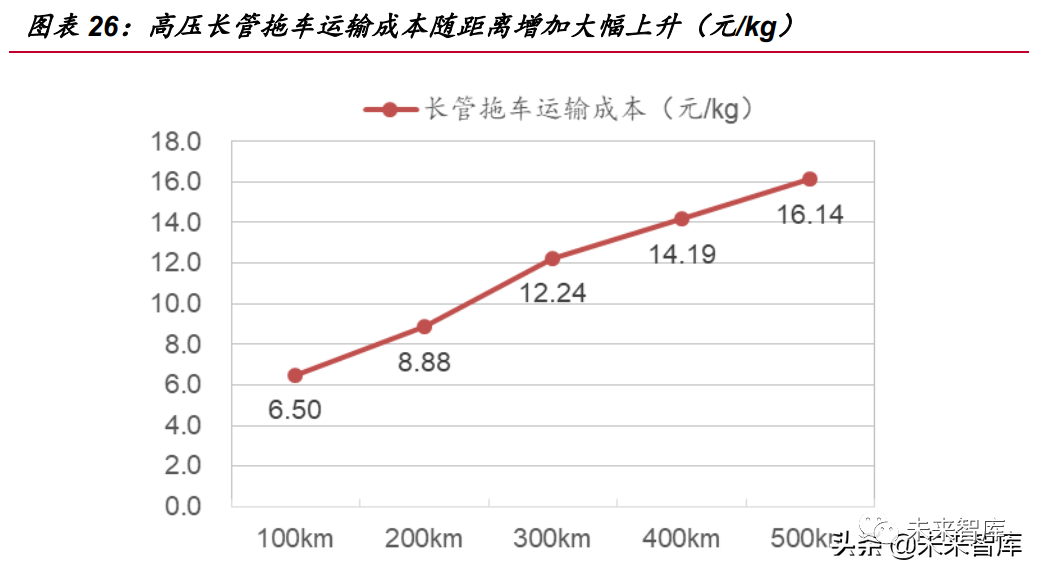

高壓長管拖車(chē)運輸成本随距離(lí)增加大(dà)幅上升。根據以上假設,可測算出規模爲 500kg/d、距離(lí)氫源點 100km 的加氫站,運氫成本爲 6.50 元/kg。随着運輸距離(lí)的增 加,長管拖車(chē)運輸成本逐漸上升。距離(lí) 500km 時運輸成本達到 16.14 元/kg(注:當 輸送距離(lí)超過 200km 後,單輛拖車(chē)已無法實現當日往返多次來滿足用氫需求,超過 200km 後,我(wǒ)們以多輛拖車(chē)同時運輸來計算)。因此,考慮到經濟性問題,長管拖

核心結論:

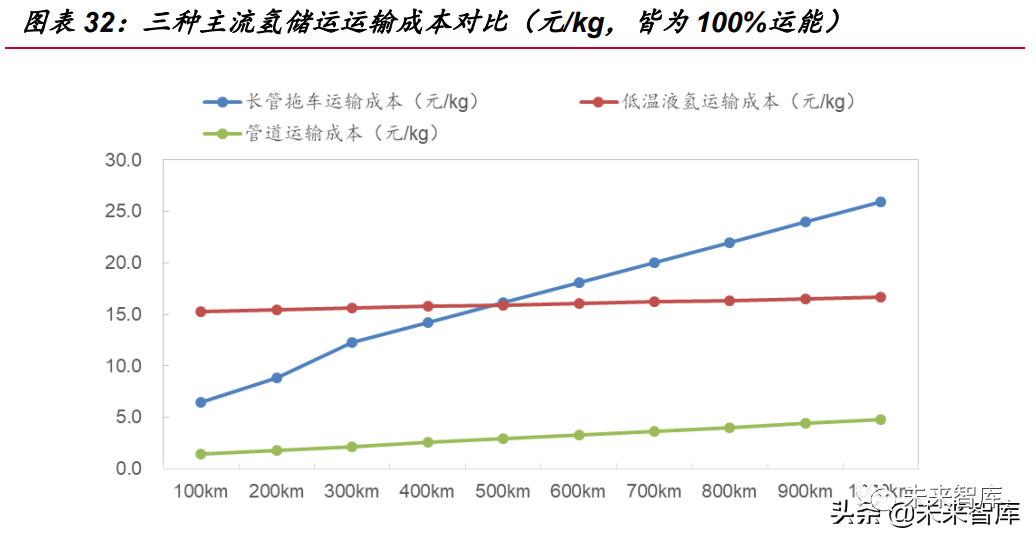

通過上述對三種主流氫儲運方式的運輸成本對比,單從運距角度考慮,管道輸 氫在各運輸範圍内的成本最低,在 500km以内長管拖車(chē)輸氫成本低于低溫液氫成本, 超過 500km 以外(wài),低溫液氫更具成本優勢。但結合實際氫運量,以及各儲運方式實 現所需的條件,長管拖車(chē)輸氫無疑是當前氫能發展初期階段,氫儲運性價比選擇。

随着大(dà)規模、長距離(lí)運氫需求的增加,低溫液氫輸送的優勢将會顯現,并成爲中(zhōng)長 運距氫儲運的主流方式。從氫能發展更遠期來看,氫能産業發展将趨于成熟,用氫 需求将實現大(dà)規模化,且趨于穩定,屆時管道輸氫綜合優勢将成爲長距離(lí)氫運輸最 佳選擇。

随着氫能産業中(zhōng)長期發展規劃落地,氫能産業将進入技術和産業化的快速發展期, 相對應的氫能儲運産業發展将給特種設備行業帶來新的發展機遇,結合上述從定性、 定量角度對氫能主流儲運方式做對比,高壓氣态儲運更适合當前氫能産業供應鏈需求, 與之對應的氫氣承壓設備、氣體(tǐ)處理設備及相關核心材料将率先得到大(dà)規模發展。随 着用氫規模、運輸半徑的逐步提升,低溫液氫儲運設備将逐步增多。由于管道氫發展 基于成熟規模化氫能産業,因此管道氫建設周期較爲滞後,相對應的設備及材料中(zhōng)短 期内難有機會,本章節也将不對其做分(fēn)析。

4.1 車(chē)載儲氫瓶商(shāng)業化程度高,将率先受益氫能車(chē)規模提升

車(chē)載高壓儲氫瓶是目前衆多儲氫承壓設備中(zhōng),技術相對成熟,已經具備商(shāng)業化 程度的一(yī)種儲氫設備。我(wǒ)們認爲車(chē)載高壓儲氫瓶在未來十年将迎來快速發展期。

儲氫承壓設備可根據氫的狀态分(fēn)爲氣态儲氫設備,液态儲氫設備,固态儲氫設備;1)氣态儲運設備:主要用于儲存高壓氫氣,包括固定式儲氫壓力容器和高壓氫氣瓶, 具有充氫、放(fàng)氫速度快,設備結構簡單等優點,缺點是體(tǐ)積儲氫密度較低,并且需要 高壓力儲存,以增大(dà)儲氫密度。目前,氣态儲氫設備技術相對成熟,市場需求的主流 儲氫方式;2)液态儲氫設備:主要用于儲存液氫,包括固定式液氫儲罐和液氫瓶的 優點是儲氫密度高,缺點是氫氣液化能耗高、長時間存放(fàng)液氫存在蒸發損失的問題。 在我(wǒ)國目前主要應用于航空航天領域,民用領域正在提速;3)固态儲氫容器:固态 儲氫是通過氫與材料發生(shēng)化學反應或者物(wù)理吸附将氫儲存與固體(tǐ)材料中(zhōng),優點是儲氫 壓力較低、體(tǐ)積儲氫密度高、可純化氫氣;缺點是質量儲氫密度低、充放(fàng)氫需要熱交換。我(wǒ)國固态儲氫容器已在通訊基站、加氫站有應用。

3.2 低溫液氫成本變動對距離(lí)不敏感,長距離(lí)下(xià)更具優勢

液氫槽罐車(chē)的運輸成本結構與長管拖車(chē)類似,但增加了氫氣液化成本及運輸途中(zhōng) 液氫的沸騰損耗。槽罐車(chē)市場價格約 300 萬/輛,每次裝載液氫約 4000kg 液化過程 耗電(diàn) 15kwh/kg,低溫液氫輸送成本構成如下(xià):

低溫液氫輸送成本變動對距離(lí)不敏感,長距離(lí)下(xià)更具優勢。根據以上假設,可 測算出規模爲 500kg/d、距離(lí)氫源點 100km 的加氫站,運氫成本爲 15.31 元/kg。當 加氫站距離(lí)氫源點 100~500km 時,液氫槽車(chē)的運輸價格在 15.31~15.91 元/kg 範圍 内小(xiǎo)幅提升,運輸成本并不會因爲距離(lí)增加而大(dà)幅提升。這是由于液化成本占據了運 輸成本的 70%左右,該成本僅與載氫量有關,與距離(lí)呈正相關的油費(fèi)、路費(fèi)等占比 并不大(dà),液氫罐車(chē)在長距離(lí)運輸下(xià)更具成本優勢。

3.3 管道輸氫在大(dà)規模輸送下(xià),經濟性最佳

管道氫氣運輸的成本主要包括固定成本(折舊(jiù)費(fèi)、維護管理費(fèi)用等)和變動成本 (包括氫氣壓縮耗電(diàn)費(fèi)、油料費(fèi)等)。我(wǒ)們根據國内“濟源-洛陽”項目測算,該輸氫管 道長度25km,總投資(zī)額1.46億元,年輸送能力10.04萬噸,建設成本爲584萬元/km, 管道使用壽命 20 年。運行期間維護成本及管理費(fèi)用按建設成本的 8%計算。在管道 輸氫滿負荷運行以及不考慮運輸損耗的前提下(xià),管道輸氫成本結構如下(xià):

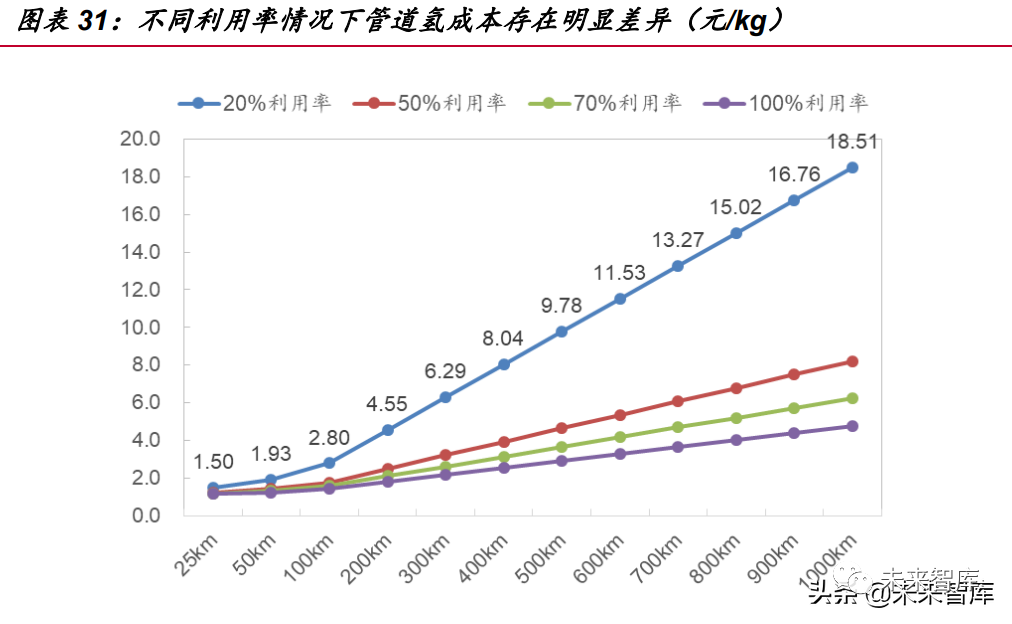

大(dà)規模輸送下(xià),管道輸氫具備明顯成本優勢。根據以上假設,可測算出長度 25m、 年輸送能力 10.04 萬噸的氫氣管道,運氫成本爲 1.16 元/kg。由于壓縮每公斤氫氣所 消耗的電(diàn)量是相對固定的,管道運氫成本增長的驅動因素主要是與輸送距離(lí)正相關的 管材折舊(jiù)及維護費(fèi)用。當輸送距離(lí)爲 100km 時,運氫成本爲 1.43 元/kg,同等運輸 距離(lí)下(xià)管道輸氫成本遠低于高壓長管拖車(chē)及低溫液态輸氫。因此,當氫氣下(xià)遊需求足 夠支撐大(dà)規模的氫能輸送,通過管道運輸氫氣是一(yī)種降低成本的可靠方法。

管道氫成本很大(dà)程度上受到需求端(利用率)的影響。在上述管道氫成本預測 中(zhōng),我(wǒ)們假設管道運能的利用率達到 100%,在這種水平下(xià),管道氫運輸成本表現出 非常低的水平,但随着利用率水平的下(xià)降,管道氫成本陡然上升,當運能利用率僅爲 20%時,管道運氫的成本已經接近長管拖車(chē)運氫。在當前加氫站尚未普及、站點較爲 分(fēn)散的情況下(xià),管道運氫的成本優勢并不明顯。随着氫能産業逐步發展,氫氣管網終 将成爲低成本運氫方式的最佳選擇。

核心結論:

通過上述對三種主流氫儲運方式的運輸成本對比,單從運距角度考慮,管道輸 氫在各運輸範圍内的成本最低,在 500km以内長管拖車(chē)輸氫成本低于低溫液氫成本, 超過 500km 以外(wài),低溫液氫更具成本優勢。但結合實際氫運量,以及各儲運方式實 現所需的條件,長管拖車(chē)輸氫無疑是當前氫能發展初期階段,氫儲運性價比選擇。

随着大(dà)規模、長距離(lí)運氫需求的增加,低溫液氫輸送的優勢将會顯現,并成爲中(zhōng)長 運距氫儲運的主流方式。從氫能發展更遠期來看,氫能産業發展将趨于成熟,用氫 需求将實現大(dà)規模化,且趨于穩定,屆時管道輸氫綜合優勢将成爲長距離(lí)氫運輸最 佳選擇。

随着氫能産業中(zhōng)長期發展規劃落地,氫能産業将進入技術和産業化的快速發展期, 相對應的氫能儲運産業發展将給特種設備行業帶來新的發展機遇,結合上述從定性、 定量角度對氫能主流儲運方式做對比,高壓氣态儲運更适合當前氫能産業供應鏈需求, 與之對應的氫氣承壓設備、氣體(tǐ)處理設備及相關核心材料将率先得到大(dà)規模發展。随 着用氫規模、運輸半徑的逐步提升,低溫液氫儲運設備将逐步增多。由于管道氫發展 基于成熟規模化氫能産業,因此管道氫建設周期較爲滞後,相對應的設備及材料中(zhōng)短 期内難有機會,本章節也将不對其做分(fēn)析。

4.1 車(chē)載儲氫瓶商(shāng)業化程度高,将率先受益氫能車(chē)規模提升

車(chē)載高壓儲氫瓶是目前衆多儲氫承壓設備中(zhōng),技術相對成熟,已經具備商(shāng)業化 程度的一(yī)種儲氫設備。我(wǒ)們認爲車(chē)載高壓儲氫瓶在未來十年将迎來快速發展期。

儲氫承壓設備可根據氫的狀态分(fēn)爲氣态儲氫設備,液态儲氫設備,固态儲氫設備;1)氣态儲運設備:主要用于儲存高壓氫氣,包括固定式儲氫壓力容器和高壓氫氣瓶, 具有充氫、放(fàng)氫速度快,設備結構簡單等優點,缺點是體(tǐ)積儲氫密度較低,并且需要 高壓力儲存,以增大(dà)儲氫密度。目前,氣态儲氫設備技術相對成熟,市場需求的主流 儲氫方式;2)液态儲氫設備:主要用于儲存液氫,包括固定式液氫儲罐和液氫瓶的 優點是儲氫密度高,缺點是氫氣液化能耗高、長時間存放(fàng)液氫存在蒸發損失的問題。 在我(wǒ)國目前主要應用于航空航天領域,民用領域正在提速;3)固态儲氫容器:固态 儲氫是通過氫與材料發生(shēng)化學反應或者物(wù)理吸附将氫儲存與固體(tǐ)材料中(zhōng),優點是儲氫 壓力較低、體(tǐ)積儲氫密度高、可純化氫氣;缺點是質量儲氫密度低、充放(fàng)氫需要熱交換。我(wǒ)國固态儲氫容器已在通訊基站、加氫站有應用。

國内車(chē)載儲氫瓶仍以 35MPa III 型爲主,趨勢向大(dà)容積 IV 型發展

就儲氫罐市場結構而言,目前我(wǒ)國車(chē)載儲氫方式大(dà)多爲 35MPa 碳纖維纏繞 III 型瓶,70MPa 碳纖維纏繞 III 型瓶也已少量用于國産汽車(chē)中(zhōng),國外(wài)氫燃料電(diàn)池汽車(chē)已 經廣泛使用 70MPa 碳纖維纏繞 IV 型瓶。據 GGII 統計,2021 年 70 MPa 儲氫瓶出 貨量爲 1203 隻,占比僅爲 4%。但目前 70 MPa 車(chē)載儲氫瓶出貨多屬于項目型,短 期較難有大(dà)規模市場增長。

在車(chē)載儲氫系統輕量化、低成本化和低重容比的行業趨勢下(xià),IV 型對 III 型儲氫 瓶的替代大(dà)勢所趨。京城股份、中(zhōng)材科技、亞普股份、斯林達、科泰克等企業正在重點布局 IV 型車(chē)載氫氣瓶領域。此外(wài),從儲氫瓶的容積來看,2019 年,國内市場 35MPa 儲氫瓶市場多爲 140L 的儲氫瓶,其市場占比超 80%。2020 年國内儲氫瓶市場表現 爲 140L 爲主流,165L 和 210L 逐步增長。在 2021 年國内儲氫瓶市場逐漸發展爲 140L、 165L、210L 平分(fēn)市場的形态。另外(wài)有部分(fēn)企業推出 260L、385L 大(dà)容積車(chē)載儲氫瓶, 更有部分(fēn)企業計劃推出 400L 以上車(chē)載儲氫瓶,整體(tǐ)趨勢向大(dà)容積方向發展。

降低碳纖維應用成本是儲氫瓶降本的關鍵

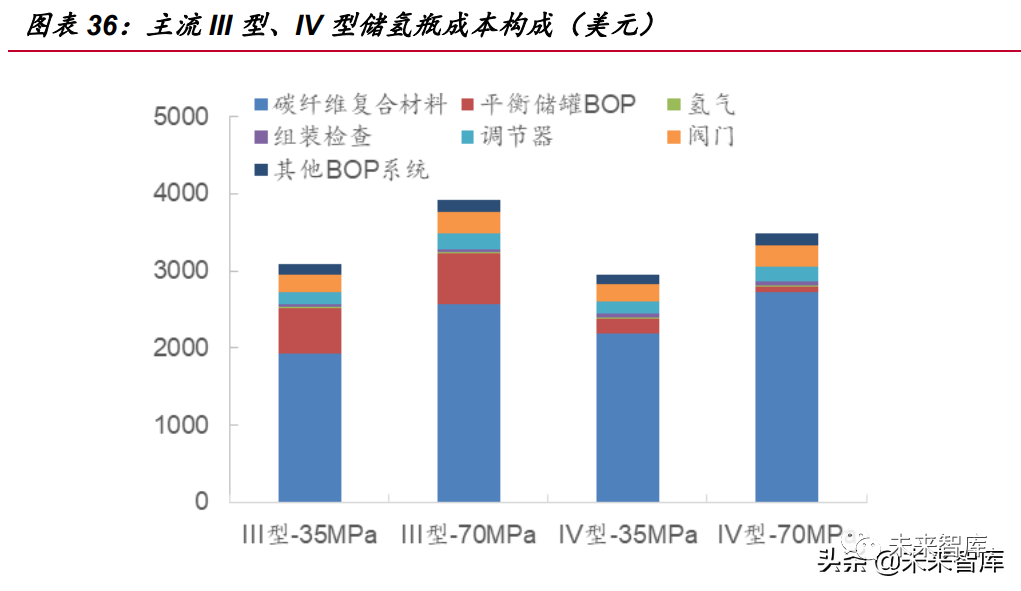

根據DOE及中(zhōng)科院甯波材料所測算,對于儲氫質量均爲5.6kg的35MPa、70MPa 高壓儲氫 III 型、IV 型瓶成本組成來看,主要成本貢獻者是碳纖維複合材料,均占到 總成本的 70%左右水平。此外(wài),當 III 型及 IV 型瓶儲氫壓力增至 70MPa 時,碳纖維 複合材料應用成本及比例大(dà)幅提升。因此降低碳纖維應用成本是儲氫瓶降本的關鍵。

預計到 2030 年儲氫系統市場規模達到 259.3 億元,年均複合增速 48%,且将成 爲國内碳纖維市場重要增長點

根據我(wǒ)們測算,國内儲氫系統(包含氣瓶、管閥、線材等)市場規模到 2025 年 及 2030 年将分(fēn)别達到 34.4 億元、259.3 億元,市場規模複合增速達到 48%。其中(zhōng) 儲氫瓶規模将由 2022 年 4 萬隻規模分(fēn)别增長至 2025 年的 12 萬隻及 2030 年的 80 萬隻,年均複合增速達到 45%;儲氫瓶中(zhōng)核心材料碳纖維的用量也将伴随氣瓶數量 及儲氫壓力的提升而快速增長,預計碳纖維用量到2025年及2030年将分(fēn)别達到0.72 萬噸、5.28 萬噸,年均複合增速達到 50%。

4.2 儲運量提升帶動氣體(tǐ)淨化、壓縮等處理設備需求

儲運過程伴随大(dà)量氣體(tǐ)處理需求。通常氫氣從制氫廠制取後,經運輸到加氫站, 最終加注到應用端,需對氫氣進行淨化、壓縮(液化)等多步驟的氣體(tǐ)處理,而非直 接從制氫端到用氫端。

以 20MPa 長管拖氫儲運爲例:氫氣從制氫廠生(shēng)産出來後,氣體(tǐ)需經過淨化處理, 随後經過壓縮機壓縮至 20MPa,通過裝氣柱裝入長管拖車(chē),運輸到目的地後,裝有 氫氣的管束與車(chē)頭分(fēn)離(lí),經由卸氣柱和調壓站,将管束内的氫氣卸入加氫站的高壓、 中(zhōng)壓、低壓儲氫罐中(zhōng)分(fēn)級存儲,最後加氫機按照長管拖車(chē)、低壓、中(zhōng)壓、高壓儲氫罐 的順序先後取出氫氣對燃料電(diàn)池車(chē)進行加注。同樣的,低溫液态氫、管道氣态氫儲運 也需要對氫氣做相應處理。

氫氣淨化提純

各氫能應用場景對氫氣純度提出不同要求,新興應用領域普遍要求高。當前我(wǒ) 國制氫結構中(zhōng),主要以煤制氫、天然氣制氫及工(gōng)業副産氫爲主,電(diàn)解水制氫僅占少部 分(fēn)。在煤炭、天然氣、甲醇等能源化工(gōng)爲原料制氫時,制取的氫氣中(zhōng)含有大(dà)量的氣體(tǐ)雜(zá)質,如 CO、CO2、CH4等。而氫能下(xià)遊各應用場景中(zhōng),普遍對氫氣純度存在較高 要求,其中(zhōng)氫燃料電(diàn)池、半導體(tǐ)、粉末冶金等新興領域對氫氣純度要求都在 99.99% 以上。

變壓吸附(PSA)分(fēn)離(lí)技術是當前氫氣純化主流應用手段。在實際應用中(zhōng),選 擇合适的氫氣提純方法,不僅要考慮裝置的經濟性,同時也要考慮工(gōng)藝的靈活性、可 靠性,擴能的難易程度,原料的含氫量,氫氣純度要求以及雜(zá)質含量對下(xià)遊裝置的影 響等諸多因素。變壓吸附技術是當前最爲常用的工(gōng)業技術。

變壓吸附法純化氫氣的基本原理是利用固體(tǐ)材料對氣體(tǐ)混合物(wù)的選擇性吸附以 及吸附量随壓力改變而變化的特點,通過周期性改變壓力來吸附和解吸,從而實現氣體(tǐ)的分(fēn)離(lí)和提純。變壓吸附法具有低能耗、産品純度高且可靈活調節(99%~99.999%)、 工(gōng)藝流程簡單并可實現多種氣體(tǐ)的分(fēn)離(lí)、自動化程度高、操作簡單、吸附劑使用周期 長、裝置可靠性高的優點,最大(dà)的缺點是産品回收率低,一(yī)般隻有 75%左右。該方 法大(dà)量的使用在工(gōng)業制氫、氫氣純化過程中(zhōng),适合燃料電(diàn)池、冶金等氫原料應用的純 化。

氫氣壓縮

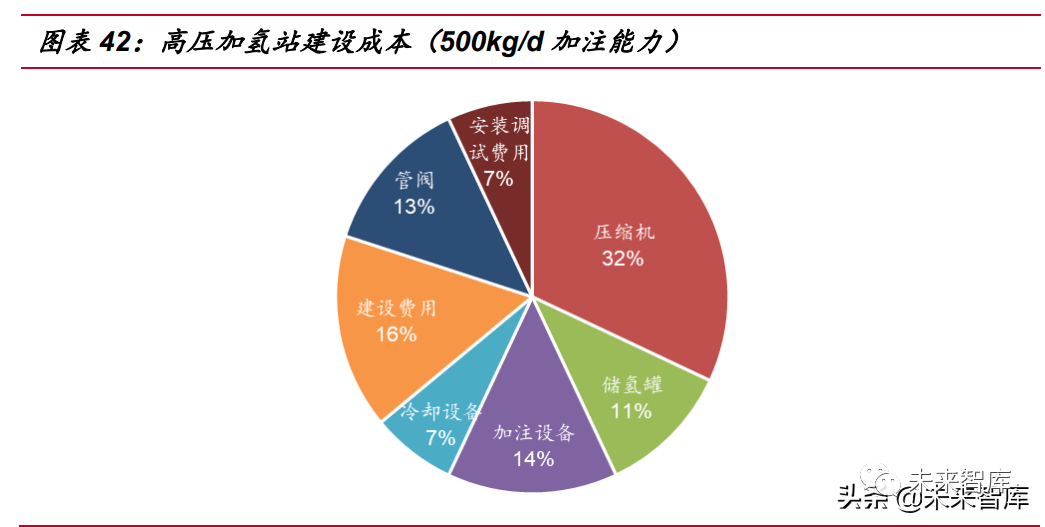

在當前以高壓氣态實現氫儲運的氫能發展初級階段,氫氣壓縮機是我(wǒ)國氫能儲運 所需的關鍵設備,當前國内大(dà)多數氫氣壓縮機主要依靠進口,投入及維護成本高,尤 其以加氫站所需壓縮機,以 500kg/d 加注能力加氫站建設爲例,壓縮機成本占據加氫 站總成本的三分(fēn)之一(yī)。

國内多采用液驅式和隔膜式氫氣壓縮機。氫氣壓縮機分(fēn)爲機械式和非機械式兩大(dà) 類,機械式壓縮機又(yòu)分(fēn)爲液驅式壓縮機、隔膜式壓縮機、線性壓縮機和離(lí)子液體(tǐ)壓縮 機 4 類。非機械式壓縮機分(fēn)爲低溫液體(tǐ)泵、金屬氫化物(wù)壓縮機、電(diàn)化學氫氣壓縮機和 吸附型壓縮機 4 類。目前國内加氫站較多采用液驅式和隔膜式壓縮機,壓力不超過 45Mpa;離(lí)子液壓縮機主要在國外(wài)應用得比較多,且一(yī)般用在具有較高儲氫壓力(一(yī) 般爲 90MPa 左右)的加氫站中(zhōng)。

氫氣壓縮機仍被海外(wài)高度壟斷,國産化之路道阻且長。1)液驅式壓縮機。國内 近兩年加氫站上采用的液驅式壓縮機均爲進口産品,主要品牌有德國MAXIMATOR、 HOFER、SERAL,美國 HYDRO-PAC、HASKEL 等,其中(zhōng) MAXIMATOR 的産品應 用量最大(dà),年出貨超過 20 套,且技術較爲成熟。國内深圳思特克(STK)、濟南(nán)賽思 特兩家公司正開(kāi)展該種機型的國産化研制與推廣工(gōng)作。2)隔膜壓縮機。目前主要進 口品牌有美國 PDC、英國 HOWDEN、德國 HOFER 等,美國 PDC 占據國内加氫站 壓縮機最主要的市場份額,具有近 30 台出貨量。國内自主品牌主要有北(běi)京天高、北(běi) 京中(zhōng)鼎恒盛、江蘇恒久和京城環保等品牌。

考慮到氫氣壓縮機涉及到氫能儲運過程多環節,計算存在複雜(zá)性,因此我(wǒ)們僅 測算加氫站氫氣壓縮機市場空間。經測算,預計到 2035 年,氫氣壓縮機累計投資(zī)規 模将達到 68.2 億元。而在實際高壓氣态氫儲運供應鏈建設中(zhōng),氫氣壓縮機整體(tǐ)市場 空間将數倍于加氫站内氫氣壓縮機規模。

4.3 低溫液化長期潛力大(dà),關注核心裝備技術國産化突破

低溫液氫能否快速發展取決于氫氣液化成本下(xià)降程度。在低溫液氫儲運環節中(zhōng), 氫氣液化成本占據了運輸成本的 70%左右,是液氫産業鏈中(zhōng)最爲核心的環節。理論 狀 态 下(xià) , 氫 氣 液 化 耗 能 爲 3.92kWh/kg , 然 而 實 際 生(shēng) 産 過 程 中(zhōng) 的 能 耗 達 到 13~15kWh/kg,接近氫氣直接燃燒熱值(33.3kWh/kg)的一(yī)半,相比較而言氮氣的 液化耗能僅爲 0.207kWh/kg,因此降低氫氣液化耗能至關重要。而能否快速實現氫氣 液化成本下(xià)降,一(yī)方面需擴大(dà)液氫制備規模,另一(yī)方面取決于我(wǒ)國能否實現大(dà)型氫液 化裝置的國産化突破。

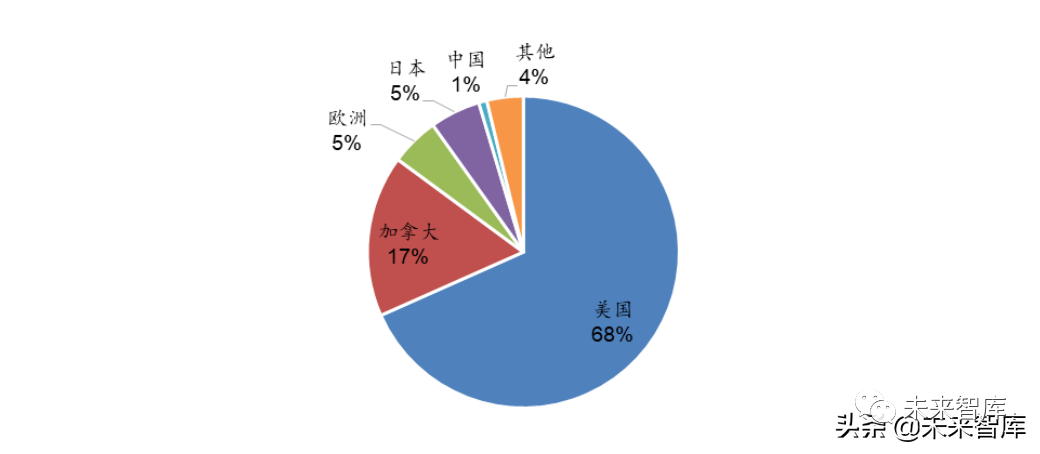

國外(wài)的氫液化技術發展較早,技術已很成熟,國内起步較晚,與國外(wài)存在較大(dà)的 差距。從液氫産能上來看,北(běi)美占了全球液氫産能總量的 85%以上。截止到 2020 年, 美國本土已有 15 座以上的液氫工(gōng)廠,液氫産能達 326 d/t,居于全球首位,加拿大(dà)還 有 80d /t 的液氫産能也爲美國所用。美國液氫産能的 10%左右的液氫用于氫燃料電(diàn) 池的應用。近年來,美國開(kāi)始了新一(yī)輪的液化氫工(gōng)廠建設,以擴大(dà)液氫産能。歐洲 4 座液氫工(gōng)廠液氫産能爲 24d/t。亞洲有 16 座液氫工(gōng)廠,總産能 38.3d /t,其中(zhōng)日本占 了三分(fēn)之二。中(zhōng)國液氫工(gōng)廠有陝西興平、海南(nán)文昌、北(běi)京 101 所和西昌基地等,主 要服務于航天發射,總産能僅有 4d/t,最大(dà)的海南(nán)文昌液氫工(gōng)廠産能也僅 2d/t。

民用液氫領域正處于發展初期階段,根據科技部 2020 年“可再生(shēng)能源與氫能技術” 重點研發專項指南(nán),中(zhōng)國急需研制液化能力≥5d/t 且氫氣液化能耗≤13kWh/kgLH2 的 單套裝備,指标與國外(wài)主流大(dà)型氫液化裝置性能基本一(yī)緻,以期盡快縮短我(wǒ)國産品成 本、質量和制造水平與世界發達國家的差距。例如,2020 年鴻達興業公告募資(zī)建設 年産 30000 t 液氫項目,目前該項目仍在積極建設中(zhōng)。

透平膨脹機及正-仲轉換器是氫氣液化核心裝置,國産化突破在即

氫的液化最早由英國的 James Dewar 于 1898 年通過 J-T 節流實現。到 1902 年出現了克勞德循環,區别于之前的氫液化方式主要在于膨脹機的使用。使用液氮預 冷、膨脹機提供低溫區冷量的克勞德循環,效率比采用 J-T 節流的 LindeHampson 循環高約 50-70% 。

目前,克勞德循環仍然是大(dà)型氫液化裝置的基礎,根據制冷方式的不同又(yòu)分(fēn)爲氫 膨脹制冷和氦膨脹制冷氫液化流程。氫膨脹制冷循環采用氫氣自膨脹提供低溫區冷量。 而氦膨脹制冷循環氫液化流程則是利用沸點更低的氦作爲制冷劑提供低溫區冷量。無 論在氫膨脹制冷或在氦膨脹制冷氫液化流程中(zhōng),透平膨脹機均是最關鍵的核心設備, 也是系統低于 80K 溫區的主要冷量來源。

透平膨脹機作爲氫氣液化循環中(zhōng)的核心部件尚無國産化商(shāng)品,它是系統冷量的主 要提供者,其熱力性能、力學性能的優劣對裝置的經濟性和長期運轉的可靠性至關重 要,是系統中(zhōng)技術含量高、研制難度大(dà)的部件。西安交通大(dà)學和北(běi)京航天試驗研究所 正就大(dà)型氫液化裝置和高效氫、氦透平膨脹機積極開(kāi)展研發工(gōng)作,目前仍在攻關期。

氫液化流程中(zhōng),氫的正-仲轉換器也是一(yī)個重要的設備。根據氫的物(wù)理特性,随 着溫度的降低和氫的液化,正氫會逐步轉變成仲氫,并放(fàng)出大(dà)量的熱量。若液氫産品中(zhōng)存在未轉換完成的正氫,後的正-仲轉化熱會導緻液氫産品氣化。所以液化後液氫 中(zhōng)仲氫含量需大(dà)于 95%。國内對正仲氫轉化催化 劑的研究已經取得一(yī) 定成績,如 北(běi)京航天試驗技術研究所自制的正仲氫轉化催化 劑性能已達到國外(wài)水平,目前在對 技術做進一(yī)步優化和改進。

低溫液氫液化市場空間測算

據我(wǒ)們測算,國内低溫液氫液化市場投資(zī)規模到 2030/2040/2050 年将分(fēn)别達到 416 億元/1382 億元/2150 億元,年均新增投資(zī)規模将分(fēn)别達到 83 億元/276 億元/430 億元,預計到 2060 年随着低溫液氫市場進入成熟期,投資(zī)規模将有所下(xià)降。

根據氫能産業發展不同階段,給予三條投 資(zī)主線:1)氫能發展早期階段,高壓氣态儲運技術成熟,商(shāng)業化程度高,其中(zhōng)車(chē)載儲氫 瓶将率先受益氫能車(chē)規模提升;2)氫能發展中(zhōng)期,低溫液氫将滿足大(dà)規模、長距離(lí)氫能需求,低溫液化裝備作 爲産業鏈核心環節将快速發展;3)規模化的氫能儲運通常伴随大(dà)量的氣體(tǐ)處理需求,包括壓縮、淨化等。

3 成本的差異性決定各儲運方式出現在氫能不同發展階段

4 氫能産業發展推動儲運關鍵設備及材料需求快速增長

車(chē) 運氫一(yī)般适用于 200km 内的短距離(lí)運輸。

4 氫能産業發展推動儲運關鍵設備及材料需求快速增長

5 投資(zī)分(fēn)析