我(wǒ)國能源資(zī)源禀賦的特點是“富煤、缺油、少氣”,能源結構主要以煤炭爲主,原油和天然氣資(zī)源的對外(wài)依存度較高。2014年6月,習近平總書(shū)記就推動能源生(shēng)産和消費(fèi)革命提出“四個革命、一(yī)個合作”的能源發展戰略思想,爲推進我(wǒ)國能源清潔低碳轉型發展指明了方向。“十三五”時期,我(wǒ)國能源消費(fèi)結構持續優化,非化石能源消費(fèi)比重從12.1%提高至15.9%,平均每年提高了0.76個百分(fēn)點。面對全球性的氣候危機,中(zhōng)國在2020年9月向世界鄭重承諾:我(wǒ)國二氧化碳排放(fàng)力争于2030年前達到峰值,努力争取2060年前實現碳中(zhōng)和。2020年我(wǒ)國全社會碳排放(fàng)約1.06×1010 t,其中(zhōng)電(diàn)力行業碳排放(fàng)約4.6×109 t,占比高達43.4%。在此形勢下(xià),電(diàn)力行業肩負着“雙碳”目标實現的重要曆史使命,将承擔着主力軍的關鍵角色。

2021年中(zhōng)央财經委員(yuán)會第九次會議指出:要構建以新能源爲主體(tǐ)的新型電(diàn)力系統。新型電(diàn)力系統的内涵是:以新能源爲供給主體(tǐ)、以确保能源電(diàn)力安全爲基本前提、以滿足經濟社會發展電(diàn)力需求爲首要目标,以堅強智能電(diàn)網爲樞紐平台,以“源網荷儲”互動與多能互補爲支撐,具有清潔低碳、安全可控、靈活高效、智能友好、開(kāi)放(fàng)互動的基本特征。氫能是一(yī)種來源豐富、綠色低碳、應用廣泛的二次能源,将爲新型電(diàn)力系統的安全低碳建設發揮重要價值。2022年3月,國家發展和改革委員(yuán)會發布《氫能産業發展中(zhōng)長期規劃(2021—2035年)》,氫能的戰略定位被提升到了未來國家能源體(tǐ)系的重要組成部分(fēn)。

目前,許多國内外(wài)主流機構對氫能在終端能源的消費(fèi)比重進行了預測。國際氫能委員(yuán)會(Hydrogen Council)發布的報告《氫能規模化——全球能源轉型的可持續途徑》預計到2050年,在将溫度升幅控制在2 ℃前提下(xià),氫能将承擔全球18%的終端能源消費(fèi)(約80 EJ),全年的二氧化碳排放(fàng)量能夠較現在減少約6×109 t。美國燃料電(diàn)池和氫能協會(FCHEA)發布的報告《美國氫能經濟路線圖——減排及驅動氫能在全美實現增長》預計到2050年,氫能将滿足美國終端能源需求的14%。歐盟委員(yuán)會發布的兩項戰略計劃《歐盟氫能戰略》和《歐盟能源系統集成戰略》預計到2050年,氫能可以滿足全歐盟24%的終端能源需求。

從中(zhōng)國範圍來看,根據中(zhōng)國氫能源及燃料電(diàn)池産業創新戰略聯盟(簡稱“中(zhōng)國氫能聯盟”)預測,到2030年中(zhōng)國氫氣需求量将達到3.5×107 t,在終端能源體(tǐ)系中(zhōng)占比5%,到2050年氫氣需求量接近6×107 t,氫能将在中(zhōng)國終端能源體(tǐ)系中(zhōng)占比至少達到10%,可減排約7×108 t二氧化碳;《中(zhōng)國氫能産業發展報告2020》和《2021中(zhōng)國能源化工(gōng)産業發展報告》得出2050年氫能在我(wǒ)國能源體(tǐ)系中(zhōng)占比10%的相同結論。與上述時點不同,《中(zhōng)國氫能源及燃料電(diàn)池産業白(bái)皮書(shū)2020》預計在2060年氫能在我(wǒ)國終端能源消費(fèi)中(zhōng)占比将達20%左右。綜合以上數據,保守估計2050年氫能在我(wǒ)國終端能源體(tǐ)系占比将達10%。氫能将與電(diàn)能耦合互補,共同成爲我(wǒ)國終端能源體(tǐ)系的重要消費(fèi)主體(tǐ)。

當前關于氫儲能的綜述性研究較多關注技術研發與應用進展、可再生(shēng)能源系統集成等方面,而針對氫儲能在新型電(diàn)力系統中(zhōng)的應用價值分(fēn)析研究較爲匮乏。針對于此,本文從我(wǒ)國新型電(diàn)力系統“源網荷”各個環節對氫儲能的應用價值進行梳理和歸納,力求深入探讨氫儲能在新型電(diàn)力系統中(zhōng)應用存在的挑戰并展望未來發展。通過本文的研究,可以促進氫儲能産業與新型電(diàn)力系統建設的有機融合,驅動電(diàn)力、交通、建築和工(gōng)業等部門的碳排放(fàng)快速達峰。

(一(yī))氫儲能系統

近年來,我(wǒ)國新能源發展勢頭迅猛。截至2021年年底,我(wǒ)國新能源發電(diàn)裝機達到7.26×108 kW,其中(zhōng)風電(diàn)3.28×108 kW、太陽能發電(diàn)3.07×108 kW,分(fēn)别連續12年和7年穩居全球首位。由于新能源的間歇性特點,加之輸電(diàn)容量有限,棄風和棄光問題随着新型電(diàn)力系統中(zhōng)風電(diàn)、光伏滲透率的不斷增加将日益突出。此外(wài),在連續無風、無光等極端天氣下(xià),将造成新型電(diàn)力系統電(diàn)力供應可靠性大(dà)幅下(xià)降甚至出現大(dà)面積缺電(diàn)現象。儲能作爲重要的調節資(zī)源,對于促進新能源高比例消納和保障電(diàn)力電(diàn)量實時平衡具有重要作用。2021年7月,國家發展和改革委員(yuán)會、國家能源局發布的《關于加快推動新型儲能發展的指導意見》提出,2030年新型儲能裝機規模達到30 GW以上,首次從政策層面明确和量化了儲能産業發展目标。

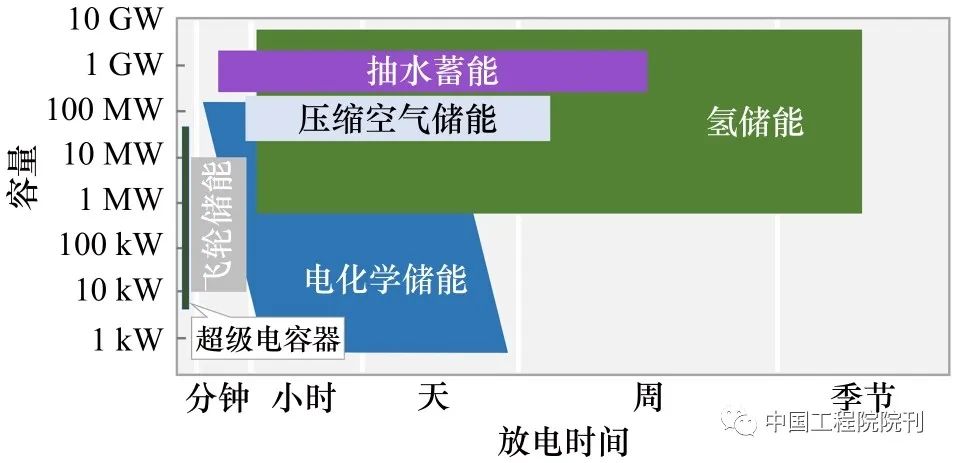

現有的儲能系統主要分(fēn)爲五類:機械儲能、電(diàn)化學儲能、電(diàn)磁儲能、熱儲能和化學儲能。機械儲能主要包括抽水蓄能、壓縮空氣儲能和飛輪儲能等;電(diàn)化學儲能主要包括鉛酸電(diàn)池、锂離(lí)子電(diàn)池、鈉硫電(diàn)池和液流電(diàn)池;電(diàn)磁儲能包括超級電(diàn)容器儲能和超導儲能;熱儲能是将熱能儲存在隔熱容器的媒介中(zhōng),适時實現熱能直接利用或者熱發電(diàn);化學儲能是指利用氫等化學物(wù)作爲能量的載體(tǐ)。儲能即儲存能量,根據能量形式的不同,儲能又(yòu)可以分(fēn)爲電(diàn)儲能、熱儲能和氫儲能三類。機械儲能、電(diàn)化學儲能和電(diàn)磁儲能屬于電(diàn)儲能,目的是儲電(diàn),适用于充放(fàng)電(diàn)短周期内的就地使用。

氫儲能是一(yī)種新型儲能,在能量維度、時間維度和空間維度上具有突出優勢,可在新型電(diàn)力系統建設中(zhōng)發揮重要作用。氫儲能技術是利用電(diàn)力和氫能的互變性而發展起來的。氫儲能既可以儲電(diàn),又(yòu)可以儲氫及其衍生(shēng)物(wù)(如氨、甲醇)。狹義的氫儲能是基于“電(diàn) ‒ 氫 ‒ 電(diàn)”(Power-to-Power,P2P)的轉換過程,主要包含電(diàn)解槽、儲氫罐和燃料電(diàn)池等裝置。利用低谷期富餘的新能源電(diàn)能進行電(diàn)解水制氫,儲存起來或供下(xià)遊産業使用;在用電(diàn)高峰期時,儲存起來的氫能可利用燃料電(diàn)池進行發電(diàn)并入公共電(diàn)網。廣義的氫儲能強調“電(diàn) ‒ 氫”單向轉換,以氣态、液态或固态等形式存儲氫氣(Power-to-Gas,P2G),或者轉化爲甲醇和氨氣等化學衍生(shēng)物(wù)(Power-to-X,P2X)進行更安全地儲存。

氫儲能與其他儲能方式相比,具有以下(xià)4個方面的明顯優勢:

①在新能源消納方面,氫儲能在放(fàng)電(diàn)時間(小(xiǎo)時至季度)和容量規模(百吉瓦級别)上的優勢比其他儲能明顯,如圖1所示;

②在規模儲能經濟性方面,随着儲能時間的增加,儲能系統的邊際價值下(xià)降,可負擔的總成本也将下(xià)降,規模化儲氫比儲電(diàn)的成本要低一(yī)個數量級;

③在儲運方式靈活性方面,氫儲能可采用長管拖車(chē)、管道輸氫、天然氣摻氫、特高壓輸電(diàn) ‒ 受端制氫和液氨等方式;

④在地理限制與生(shēng)态保護上,相較于抽水蓄能和壓縮空氣儲能等大(dà)規模儲能技術,氫儲能不需要特定的地理條件且不會破環生(shēng)态環境。

圖1 各類儲能在放(fàng)電(diàn)時間和容量性能的對比

2020年12月,美國能源部(DOE)發布了儲能大(dà)挑戰路線圖,這是美國發布的首個關于儲能的綜合性戰略,氫儲能是其中(zhōng)的主要探讨對象。根據美國國家可再生(shēng)能源實驗室(NREL)預測,到2050年,持續放(fàng)電(diàn)時間12 h以上的長時儲能的裝機容量将會顯著增長,在未來30年将會部署裝機容量爲125 GW到680 GW的長時儲能。根據Hydrogen Council研究報告,當可再生(shēng)能源份額達到60%~70%以上時,對氫儲能的需求會呈現出指數增長勢态。

截至2021年11月,世界主要發達國家在運營的氫儲能設施已有9座,均分(fēn)布在歐盟,如表1所示。

表1 主要發達國家在運營氫儲能設施

目前,國内也有少量氫儲能項目已正式運行或試運行。安徽六安兆瓦級制氫綜合利用示範工(gōng)程是國内首座兆瓦級氫儲能電(diàn)站,利用1 MW質子交換膜電(diàn)解制氫和餘熱利用技術,實現電(diàn)解制氫、儲氫、售氫、氫能發電(diàn)等功能。甯夏寶豐一(yī)體(tǐ)化太陽能電(diàn)解水制氫儲能及綜合應用示範項目爲全球單廠規模最大(dà)、單台産能最大(dà)的電(diàn)解水制氫項目,采用新能源發電(diàn) ‒ 電(diàn)解水制綠氫 ‒ 綠氧直供煤化工(gōng)的模式,包括2×105 kW光伏發電(diàn)裝置和産能爲每小(xiǎo)時2×104 m3的電(diàn)解水制氫裝置,項目投産後每年可減少二氧化碳排放(fàng)約4.45×105 t。大(dà)陳島氫能綜合利用示範工(gōng)程是全國首個海島“綠氫”綜合能源示範項目,通過構建基于100%新能源發電(diàn)的制氫 ‒ 儲氫 ‒ 燃料電(diàn)池熱電(diàn)聯供系統,實現清潔能源百分(fēn)百消納與全過程零碳供能。

(二)氫儲能技術

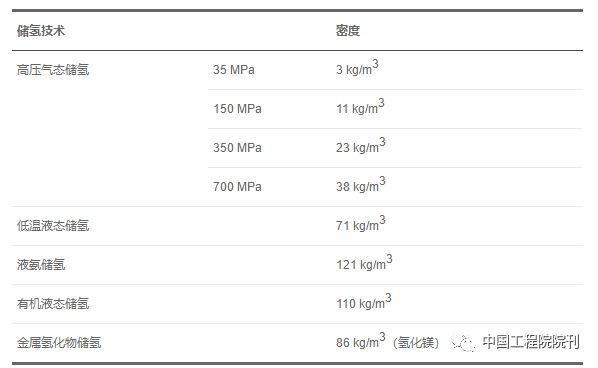

與其他燃料相比,氫的質量能量密度大(dà),但體(tǐ)積能量密度低(汽油的1/3000),因此構建氫儲能系統的重要前提條件之一(yī)是在較高體(tǐ)積能量密度下(xià)儲存氫氣。目前,主要儲氫方式可以分(fēn)爲物(wù)理儲氫和化學儲氫。物(wù)理儲氫包括高壓氣态儲存技術、低溫液态儲存技術和地質儲氫技術;化學儲氫包括固态儲存技術、有機液态儲氫技術和液氨儲氫技術。不同儲氫技術的密度如表2所示。

表2 不同儲氫技術的密度

1. 物(wù)理儲氫技術

(1)高壓氣态儲存技術。高壓氣态儲氫是指在高壓下(xià),将氫氣壓縮,以高密度氣态形式儲存于特定容器中(zhōng),是目前應用最廣泛的儲氫方式。相對其他儲氫技術,其具有成本較低、能耗低、易脫氫、工(gōng)作條件較寬松等特點,是目前最常用并且發展最成熟的儲氫技術,其難點主要集中(zhōng)在儲氫容器的研制上。目前,儲氫容器通常爲耐高壓的鋼制氣瓶,主要包括金屬儲罐、金屬内襯纖維纏繞儲罐和全複合輕質纖維纏繞儲罐。

(2)低溫液态儲存技術。低溫液态儲氫将氫氣冷卻至-253 ℃,液化儲存于低溫絕熱液氫罐中(zhōng),儲氫密度可達約71 kg/m3,體(tǐ)積密度爲氣态時的845倍,實現高效儲氫,其輸送效率高于氣态氫。但液氫裝置一(yī)次性投資(zī)較大(dà),液化過程中(zhōng)能耗較高,儲存過程中(zhōng)有一(yī)定的蒸發損失,其蒸發率與儲氫罐容積有關,大(dà)儲罐的蒸發率遠低于小(xiǎo)儲罐。國内液态儲氫應用成本較高,目前主要用于航天航空領域及軍事領域。北(běi)京航天試驗技術研究所(101所)以及北(běi)京中(zhōng)科富海低溫科技有限公司等正在突破相關核心裝備。

(3)地質儲氫技術。氫氣地質儲存是氫能大(dà)規模和長期儲存的最佳選擇。國際上,根據現有的地理條件,選擇鹽穴、廢棄礦井、油氣井和含水層大(dà)規模長期儲存壓縮氫氣的方式。這種儲氫成本低,約0.6美元/kg,效率約爲98%。從具體(tǐ)國家來看,美國具有最大(dà)的可儲存氫的鹽穴(1×104~2×104 t),英國有3個鹽穴可以儲存1000 t氫氣,德國計劃于2023年建設1個氫氣的鹽穴儲存示範項目(3500 t)。

2. 化學儲氫技術

與物(wù)理儲氫不同,化學儲氫方案一(yī)般通過利用儲存介質與氫氣結合爲穩定化合物(wù)的方式實現氫儲存。用氫時,通過加熱或其他方式使化合物(wù)分(fēn)解放(fàng)氫,同時回收儲存介質。根據儲存介質種類不同,化學儲氫技術主要包括金屬氫化物(wù)儲氫、液态有機氫載體(tǐ)儲氫、無機物(wù)儲氫、液氨儲氫等。與高壓氣态儲氫和低溫液态儲氫相比,化學儲氫技術成熟度相對較低,目前多在實驗室、示範項目環節。

(1)固态儲存技術。固态儲氫是利用氫氣和儲氫材料之間發生(shēng)物(wù)理或化學反應從而轉化爲固溶體(tǐ)或者氫化物(wù)的形式進行氫氣儲存。固态儲氫材料主要可分(fēn)爲物(wù)理吸附儲氫和化學氫化物(wù)儲氫。相較于高壓氣态和低溫液态儲氫,其儲氫體(tǐ)積密度較大(dà)、儲氫壓力小(xiǎo)、運輸方便、安全性高、可重複利用等優點,适用于對體(tǐ)積要求較嚴格的應用場景,是最具發展潛力的一(yī)種儲氫方式。但其對儲氫材料要求較高,目前,各種材料多數處于研究階段。

(2)有機液态儲氫。有機液态儲氫是通過不飽和液體(tǐ)有機物(wù)的可逆加氫和脫氫反應來實現氫能儲存的方法。該技術先将液體(tǐ)有機氫能載體(tǐ)催化加氫儲能,再将加氫後的液體(tǐ)輸送至各站點分(fēn)發,最後輸入脫氫反應裝置中(zhōng)發生(shēng)催化脫氫反應,釋放(fàng)氫能。有機液态儲氫具有較高儲氫密度,在環境條件下(xià)即可儲氫,安全方便,可實現跨季節、跨地區的長期儲存,便于長距離(lí)運輸,但也存在費(fèi)用高,氫氣純度不夠等缺點。

(3)液氨儲氫技術。氫與氮氣在催化劑作用下(xià)合成液氨,以液氨形式儲運。液氨在常壓、約400 ℃下(xià)分(fēn)解放(fàng)氫。相比于低溫液态儲氫技術要求的極低氫液化溫度(-253 ℃),氨在一(yī)個大(dà)氣壓下(xià)的液化溫度要高得多(-33 ℃),“氫 ‒ 氨 ‒ 氫”方式的耗能、實現難度及運輸難度相對更低。同時,液氨儲氫中(zhōng)體(tǐ)積儲氫密度比液氫高1.7倍,更遠高于長管拖車(chē)式氣态儲氫技術。該技術在長距離(lí)氫能儲運中(zhōng)有一(yī)定優勢。

三、氫儲能在新型電(diàn)力系統中(zhōng)的應用價值及規模分(fēn)析

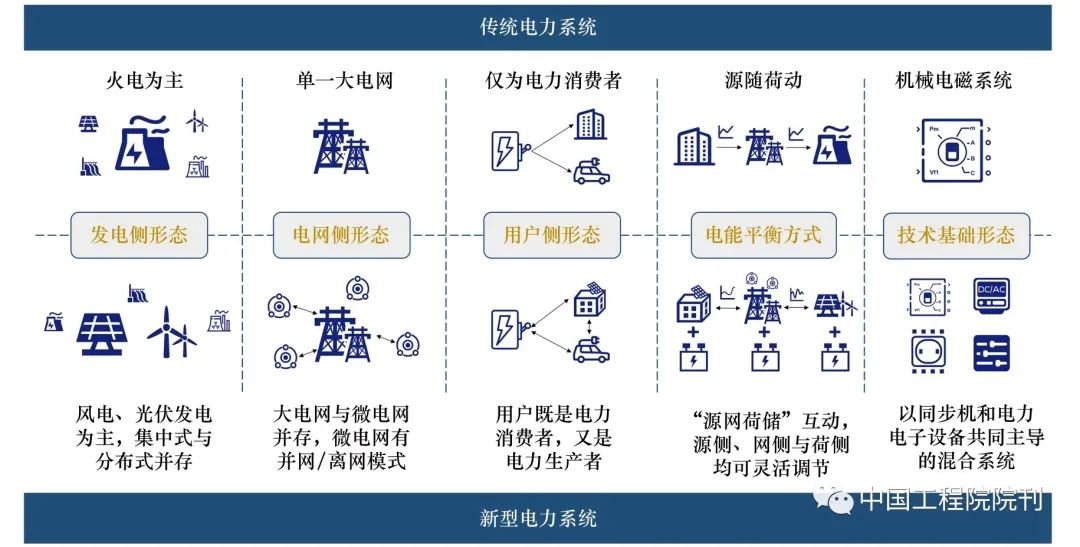

相比于傳統電(diàn)力系統,新型電(diàn)力系統有以下(xià)幾點重要變化,如圖2所示:

①從發電(diàn)側形态上看,将從以火(huǒ)電(diàn)爲主轉向以風、光等新能源發電(diàn)爲主。特征變化方面,從高碳電(diàn)力系統變爲低碳電(diàn)力系統、從連續可控電(diàn)源變爲随機波動電(diàn)源。

②從電(diàn)網側形态上看,将從單一(yī)大(dà)電(diàn)網演變爲大(dà)電(diàn)網與微電(diàn)網互補并存。特征變化方面,從剛性電(diàn)網變爲靈活韌性電(diàn)網、電(diàn)網數字化水平從低到高。

③從用戶側形态來看,将從電(diàn)力消費(fèi)者轉變爲電(diàn)力“産消者”。特征變化方面,從靜态負荷資(zī)源轉變爲動态可調負荷資(zī)源、從單向電(diàn)能供給變爲雙向電(diàn)能互濟、終端電(diàn)能替代比例從低到高。

④從電(diàn)能平衡方式上看,将由“源随荷動”轉變爲“源網荷儲”互動。特征變化方面,從自上而下(xià)調度模式變爲全網協同的調度模式、從實時平衡模式變爲非完全實時平衡模式。

⑤從技術基礎形态上看,将從以同步機爲主的機械電(diàn)磁系統變爲以同步機和電(diàn)力電(diàn)子設備共同主導的混合系統。特征變化方面,從高轉動慣量系統變爲弱轉動慣量系統。

圖2 新型電(diàn)力系統與傳統電(diàn)力系統的對比

針對上述變化,新型電(diàn)力系統面臨着諸多新訴求:

①構建新型電(diàn)力系統的核心是新能源成爲主體(tǐ)電(diàn)源後如何實現不同時間尺度上的功率與能量平衡,其關鍵在于統籌發展不同功能定位的儲能。電(diàn)化學儲能主要解決系統短期尺度的功率平衡,難以應對周、月、季等長期尺度下(xià)的能量不平衡問題,亟需引入先進的長時儲能技術。

②随着新能源逐步取代化石能源裝機,能量在空間上的不平衡性愈發凸顯。現階段調峰資(zī)源以火(huǒ)電(diàn)機組、抽水蓄能電(diàn)站爲主,跨區域調峰能力受輸配電(diàn)網絡布局和容量的限制,且随着煤電(diàn)機組的提前退役和抽水蓄能電(diàn)站開(kāi)發殆盡,未來調節能力有限,亟需引入大(dà)規模、跨區域的新興調峰手段。

③電(diàn)能替代是實現碳中(zhōng)和目标的重要手段。然而,單純依靠電(diàn)氣化難以實現重卡運輸、鐵路貨運、航空航天等交通領域和冶金、水泥、化工(gōng)等工(gōng)業領域的深度脫碳,新型電(diàn)力系統亟需與其他深度脫碳的能源品種進行有機融合。

面對以上新型電(diàn)力系統的訴求,氫能可發揮如下(xià)的關鍵作用:

①氫可以多種方式進行儲存,如高壓壓縮、低溫液化、固體(tǐ)儲氫、轉化爲液體(tǐ)燃料或與天然氣混合儲存在天然氣基礎設施中(zhōng),從而實現小(xiǎo)時至季節的長時間、跨季節儲存;

②液态氫能量密度大(dà)(143 MJ/kg,可折算爲40 kWh·kg),約爲汽油、柴油、天然氣的2.7倍、電(diàn)化學儲能(根據種類不同,在100~240 Wh/kg)的百倍,氫儲能是少有的能夠儲存百吉瓦時以上的方式,且氫氣的運輸方式多元,不受輸配電(diàn)網絡的限制,從而實現大(dà)規模、跨區域調峰。

③氫能作爲高能量密度、高燃燒熱值的燃料,可在重卡運輸、鐵路貨運、航運和航天等交通應用場景發揮重要作用;與此同時,氫能還是一(yī)種重要的工(gōng)業原料,綠色氫能可用于替代化石燃料作爲冶金、水泥和化工(gōng)等工(gōng)業領域的還原劑。

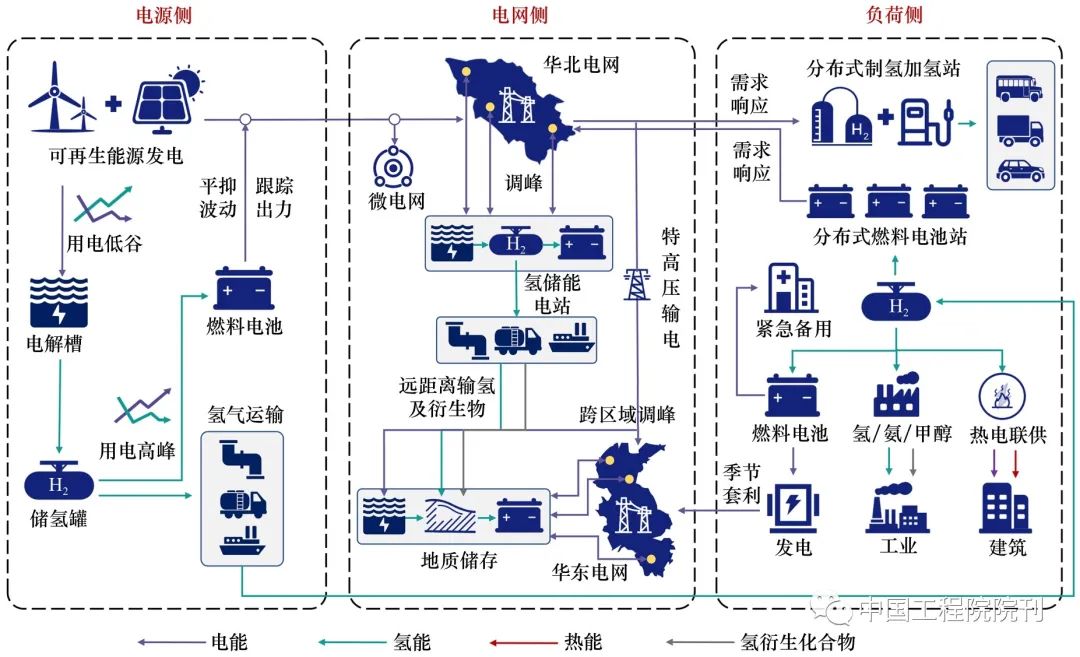

氫儲能在新型電(diàn)力系統中(zhōng)的定位有别于電(diàn)化學儲能,主要是長周期、跨季節、大(dà)規模和跨空間儲存的作用,在新型電(diàn)力系統“源網荷”中(zhōng)具有豐富的應用場景,如圖3所示。

圖3 氫儲能在新型電(diàn)力系統“源網荷”的應用場景

(一(yī))氫儲能在電(diàn)源側的應用價值

氫儲能在電(diàn)源側的應用價值主要體(tǐ)現在減少棄電(diàn)、平抑波動和跟蹤出力等方面。

1. 利用風光棄電(diàn)制氫

由于光伏、風力等新能源出力具有天然的波動性,棄光、棄風問題一(yī)直存在于電(diàn)力系統中(zhōng)。随着我(wǒ)國“雙碳”目标下(xià)新能源裝機和發電(diàn)量的快速增長,未來新能源消納仍有較大(dà)隐憂。因此,利用廣義氫儲能将無法并網的電(diàn)能就地轉化爲綠氫,不僅可以解決新能源消納問題,并可爲當地工(gōng)業、交通和建築等領域提供清潔廉價的氫能,延長綠色産業鏈條。國家能源局統計數據顯示,2020年我(wǒ)國棄水、棄風和棄光電(diàn)量爲3.01×1010 kW·h、1.66×1010 kW·h和5.26×109 kW·h。制氫電(diàn)耗按照5 kW·h/Nm3計算,理論上總棄電(diàn)量可制取綠氫9.28×105 t。

2. 平抑風光出力波動

質子交換膜(PEM)電(diàn)解技術可實現輸入功率秒級、毫秒級響應,可适應0~160%的寬功率輸入,冷啓動時間小(xiǎo)于5 min,爬坡速率爲每秒100%,使得氫儲能系統可以通過實時地調整跟蹤風電(diàn)場、光伏電(diàn)站的出力。氫儲能系統在風電(diàn)場、光伏電(diàn)站出力尖峰時吸收功率,在其出力低谷時輸出功率。風光總功率加上儲氫能的功率後的聯合功率曲線變得平滑,從而提升新能源并網友好性,支撐大(dà)規模新能源電(diàn)力外(wài)送。

3. 跟蹤計劃出力曲線

通過對風電(diàn)場、光伏電(diàn)站的出力預測,有助于電(diàn)力系統調度部門統籌安排各類電(diàn)源的協調配合,及時調整調度計劃,從而降低風光等随機電(diàn)源接入對電(diàn)力系統的影響。另一(yī)方面,随着新能源逐步深入參與我(wǒ)國電(diàn)力市場,功率預測也是報量、報價的重要基礎。然而,由于預測技術的限制,風光功率預測仍存在較大(dà)誤差。利用氫儲能系統的大(dà)容量和相對快速響應的特點,對風光實際功率與計劃出力間的差額進行補償跟蹤,可大(dà)幅度地縮小(xiǎo)與計劃出力曲線的偏差。

(二)氫儲能在電(diàn)網側的應用價值

氫儲能在電(diàn)網側的應用價值主要體(tǐ)現在爲電(diàn)網運行提供調峰容量和緩解輸變線路阻塞等方面。

1. 提供調峰輔助容量

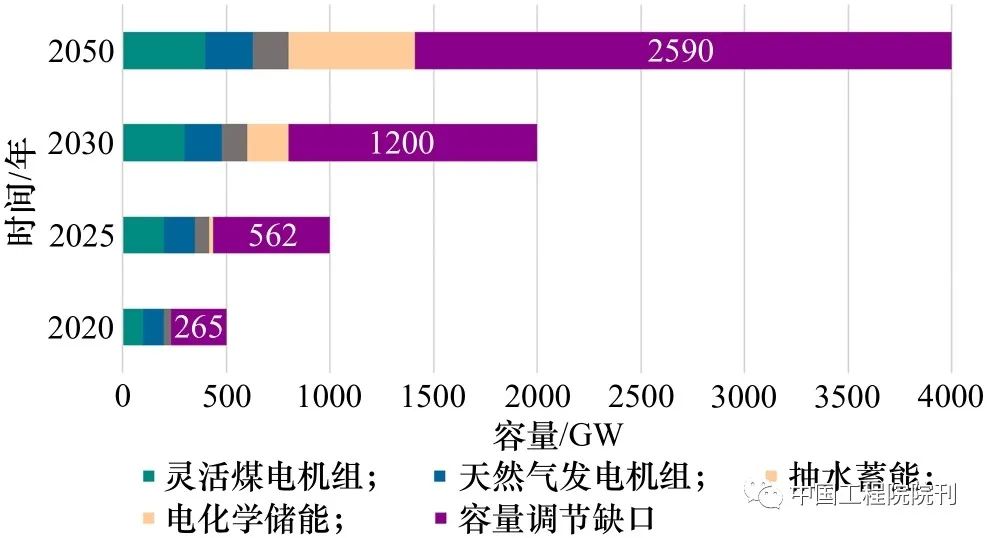

電(diàn)網接收消納新能源的能力很大(dà)程度上取決于其調峰能力。随着大(dà)規模新能源的滲透及産業用電(diàn)結構的變化,電(diàn)網峰谷差将不斷擴大(dà)。我(wǒ)國電(diàn)力調峰輔助服務面臨着較大(dà)的容量缺口(見圖4),到2030年容量調節缺口将達到1200 GW,到2050年缺口将擴大(dà)至約2600 GW。氫儲能具有高密度、大(dà)容量和長周期儲存的特點,可以提供非常可觀的調峰輔助容量。

圖4 我(wǒ)國2020—2050年調峰容量缺口

2. 緩解輸配線路阻塞

在我(wǒ)國部分(fēn)地區,電(diàn)力輸送能力的增長跟不上電(diàn)力需求增長的步伐,在高峰電(diàn)力需求時輸配電(diàn)系統會發生(shēng)擁擠阻塞,影響電(diàn)力系統正常運行。因此,大(dà)容量的氫儲能可充當“虛拟輸電(diàn)線路”,安裝在輸配電(diàn)系統阻塞段的潮流下(xià)遊,電(diàn)能被存儲在沒有輸配電(diàn)阻塞的區段,在電(diàn)力需求高峰時氫儲能系統釋放(fàng)電(diàn)能,從而減少輸配電(diàn)系統容量的要求,緩解輸配電(diàn)系統阻塞的情況。

(三)氫儲能在負荷側的應用價值

氫儲能在電(diàn)網側的應用價值主要體(tǐ)現在參與電(diàn)力需求響應、實現電(diàn)價差額套利以及作爲應急備用電(diàn)源等方面。

1. 參與電(diàn)力需求響應

新型電(diàn)力系統構建理念将由傳統的“源随荷動”演進爲“荷随源動”甚至“源荷互動”。在此背景下(xià),負荷側的靈活性資(zī)源挖掘十分(fēn)重要。分(fēn)布式氫燃料電(diàn)池電(diàn)站和分(fēn)布式制氫加氫一(yī)體(tǐ)站可作爲高彈性可調節負荷,可以快速響應不匹配電(diàn)量。前者直接将氫能的化學能轉化爲電(diàn)能,用于“填谷”。後者通過調節站内電(diàn)制氫功率進行負荷側電(diàn)力需求響應,用于“削峰”。

2. 實現電(diàn)價差額套利

電(diàn)力用戶将由單一(yī)的消費(fèi)者轉變爲混合型的“産消者”。我(wǒ)國目前絕大(dà)部分(fēn)省市工(gōng)業用戶均已實施峰谷電(diàn)價制來鼓勵用戶分(fēn)時計劃用電(diàn)。氫儲能用于峰谷電(diàn)價套利,用戶可以在電(diàn)價較低的谷期利用氫儲能裝置存儲電(diàn)能,在高峰時期使用燃料電(diàn)池釋放(fàng)電(diàn)能,從而實現峰谷電(diàn)價套利。目前,從2021年國内工(gōng)商(shāng)業電(diàn)價來看,我(wǒ)國一(yī)半以上地區可以達到3∶1峰谷價差要求,價差值在0.5~0.7元/kW·h。此外(wài),我(wǒ)國一(yī)些省份已開(kāi)始實施季節價差(如浙江省),提高了夏季和冬季的電(diàn)價。随着我(wǒ)國峰谷電(diàn)價的不斷拉大(dà)和季節電(diàn)價的執行,氫儲能存在着一(yī)定的套利空間。

3. 作爲應急備用電(diàn)源

柴油發電(diàn)機、鉛酸蓄電(diàn)池或锂電(diàn)池是目前應急備用電(diàn)源系統的主流。使用柴油發電(diàn)機的短闆在于噪音大(dà)、高污染排放(fàng)。鉛酸蓄電(diàn)池或锂電(diàn)池則面臨使用壽命較短、能量密度低、續航能力差等缺陷。在此情況下(xià),環保、靜音、長續航的移動式氫燃料電(diàn)池是最理想的替代方案之一(yī)。例如,國内首台單電(diàn)堆功率超過120 kW氫燃料電(diàn)池移動應急電(diàn)源參與抗擊廣東省的“山竹”台風。

(四)氫儲能的未來規模分(fēn)析

“源網荷”各側的氫儲能未來發展規模主要受政策驅動,基于目前的政策情景,短期内氫儲能增長點主要在電(diàn)源側,而電(diàn)網側和用戶側很難形成規模化。

①電(diàn)源側儲能政策方面:我(wǒ)國已有超過20個省份發布新能源強制配置儲能的相關政策,所提出的儲能配置比例基本在5%~20%、時間在1~4 h。此外(wài),山東省下(xià)發的《關于開(kāi)展儲能示範應用的實施意見》鼓勵風電(diàn)、光伏發電(diàn)制氫,制氫裝機運行容量視同配建儲能容量。

②電(diàn)網側儲能政策方面:2019年5月,國家發展和改革委員(yuán)會印發的《輸配電(diàn)定價成本監審辦法》第十條中(zhōng)明确規定了電(diàn)網投資(zī)的電(diàn)儲能資(zī)産不計入輸配電(diàn)價成本。目前,電(diàn)網側儲能成本的疏導機制尚不完善,電(diàn)網企業投資(zī)儲能的積極性不高,短期内電(diàn)網側大(dà)規模儲能建設增長幅度有限。

③用戶側儲能政策方面:2021年7月,國家發展和改革委員(yuán)會發布《關于進一(yī)步完善分(fēn)時電(diàn)價機制的通知(zhī)》,要求系統峰谷差率超過40%的地方,峰谷電(diàn)價價差原則上不低于4∶1,其他地方原則上不低于3∶1。此外(wài),我(wǒ)國部分(fēn)省份也開(kāi)始實行季節價差。然而,由于氫儲能系統成本過高與效率偏低,目前峰谷價差和季節價差難以刺激用戶側氫儲能投資(zī)建設。

四、 氫儲能在新型電(diàn)力系統應用的挑戰及展望

氫儲能可有效補充電(diàn)化學儲能的不足,助力新型電(diàn)力系統的發展,成爲未來實現能源結構轉型的重要技術方向。現階段,我(wǒ)國氫儲能在新型電(diàn)力系統中(zhōng)應用的機遇與挑戰并存。圖5展示了氫儲能、電(diàn)化學儲能、抽水蓄能和壓縮空氣儲能在各類性能指标上的對比。可以看出,在儲存容量、放(fàng)電(diàn)時長等性能指标上,氫儲能高于其他儲能,且可完全滿足新型電(diàn)力系統的要求,而在投資(zī)成本和轉化效率方面,與要求仍有一(yī)定差距。

圖5 氫儲能性能與新型電(diàn)力系統要求對比

(一(yī))氫儲能在新型電(diàn)力系統應用挑戰

現階段,受技術、經濟、政策和标準等因素的制約,氫能在新型電(diàn)力系統中(zhōng)的應用仍面臨諸多挑戰。

1. 氫儲能系統效率相對較低

現階段,抽水蓄能、飛輪儲能、锂電(diàn)池、鈉硫電(diàn)池以及各種電(diàn)磁儲能的能量轉化效率均在70%以上。相對而言,氫儲能系統效率較低。其中(zhōng),國内“電(diàn) ‒ 氫”轉化過程的堿性電(diàn)解水、PEM電(diàn)解水和固體(tǐ)氧化物(wù)(SO)電(diàn)解水制氫效率分(fēn)别爲63%~70%、56%~60%和74%~81%。廣義氫儲能僅考慮“電(diàn) ‒ 氫”轉化過程,SO電(diàn)解效率與其他儲能具有可比性,而堿性和PEM相對較低。另一(yī)方面,“氫 ‒ 電(diàn)”轉化過程的燃料電(diàn)池發電(diàn)效率爲50%~60%,其中(zhōng)有大(dà)部分(fēn)能量轉化爲熱能。狹義氫儲能的“電(diàn) ‒ 氫 ‒ 電(diàn)”過程存在兩次能量轉換,整體(tǐ)效率僅有40%左右,與其他儲能的效率差距明顯。

2. 氫儲能系統成本相對較高

當前抽水蓄能和壓縮空氣儲能投資(zī)功率成本約爲7000元/kW,電(diàn)化學儲能成本約爲2000元/kW,而氫儲能系統成本約爲13 000元/kW,遠高于其他儲能方式。其中(zhōng),燃料電(diàn)池發電(diàn)系統造價約9000元/kW,占到總投資(zī)的近70%。基于PEM和SO技術的可逆式燃料電(diàn)池(RFC)可以将燃料電(diàn)池和電(diàn)解池集成于一(yī)體(tǐ),從而降低投資(zī)成本。然而,國内RFC技術與國際先進水平有一(yī)定差距,主要體(tǐ)現在技術成熟度、示範規模、使用壽命和經濟性方面,關鍵核心材料也主要依賴進口。

3. 電(diàn)氫耦合政策體(tǐ)系仍不完善

針對電(diàn)氫耦合的頂層規劃和激勵機制尚不完善。氫能已被國家作爲中(zhōng)長期科學和技術發展的重點研究方向,氫儲能也被明确納入“新型儲能”,但關于電(diàn)氫耦合的頂層規劃有待完善。在頂層的補貼與獎勵方面,2020年國家層面已發布《關于開(kāi)展燃料電(diàn)池汽車(chē)示範應用的通知(zhī)》,采取“以獎代補”方式,對符合條件的城市群開(kāi)展燃料電(diàn)池汽車(chē)技術研發和示範應用給予獎勵。該政策間接性地推動了氫儲能系統的示範和規模化。但在上遊的電(diàn)解水制取綠氫環節,僅有部分(fēn)省份出台了政策性的電(diàn)價優惠,相應的頂層激勵機制仍然缺失。

4. 電(diàn)氫耦合标準體(tǐ)系仍不健全

随着氫能産業的快速發展,标準對氫能産業發展的規範和支撐作用也日趨明顯。我(wǒ)國于2008年批準成立了全國氫能标準化技術委員(yuán)會(SAC/TC309)和全國燃料電(diàn)池及液流電(diàn)池标準化技術委員(yuán)會(SAC/TC342),分(fēn)别構建了我(wǒ)國的氫能技術标準體(tǐ)系和燃料電(diàn)池标準體(tǐ)系。截至2021年4月,現行氫能相關國家标準共計95項,涉及氫安全、臨氫材料、氫品質、制氫、氫儲運、加氫站、燃料電(diàn)池和氫能應用等方面。但國家标準層面主要集中(zhōng)在氫能應用燃料電(diàn)池技術方面,其他領域氫能技術标準相對薄弱,且有相當部分(fēn)标準的制定年限較爲久遠,現階段适用性不強。因此,在電(diàn)氫耦合方面,仍需進一(yī)步加快制定 / 修訂新能源制氫、電(diàn)制氫加氫一(yī)體(tǐ)化、可逆式燃料電(diàn)池、電(diàn)氫耦合系統運行等标準。技術标準是個複雜(zá)系統工(gōng)程,需要再進一(yī)步提升政、産、學、研各方的協同水平。

(二)氫儲能在新型電(diàn)力系統應用展望

氫儲能将應用于新型電(diàn)力系統“源網荷”的各個環節,呈現電(diàn)氫耦合發展态勢。針對氫儲能在新型電(diàn)力系統應用面臨的挑戰,本文從以下(xià)幾個方面對氫儲能在新型電(diàn)力系統的未來發展進行展望。

1. 廣義氫儲能爲主、狹義氫儲能爲輔

現階段應以推廣效率高、成本低的“電(diàn) ‒ 氫”廣義氫儲能方式爲主,直接爲我(wǒ)國的交通、建築和工(gōng)業等終端部門提供高純度氫氣。在狹義氫儲能的“氫 ‒ 電(diàn)”轉化環節,充分(fēn)利用氫燃料電(diàn)池的熱電(diàn)聯産特性,實現不同品位能量的梯級利用,提高能量的轉化效率。針對氫儲能成本過高的問題,積極探索共享儲能、融資(zī)租賃、跨季節價差套利等多元化商(shāng)業模式來降低成本。與此同時,通過設立氫儲能産業發展基金、借助資(zī)本市場拓展氫儲能融資(zī)渠道、加強綠色信貸支持氫儲能基礎設施建設等方式,構建氫儲能金融政策體(tǐ)系。未來,随着新能源電(diàn)力價格以及電(diàn)解資(zī)本支出的下(xià)降,氫儲能中(zhōng)的電(diàn)解系統成本将大(dà)幅下(xià)降。當電(diàn)價爲0.5元/kW·h時,堿性電(diàn)解和PEM電(diàn)解的單位制氫成本分(fēn)别爲33.9元/kg和42.9元/kg,而當電(diàn)價下(xià)降爲0.1元/kW·h時,上述數值分(fēn)别僅爲9.2元/kg和20.5元/kg。與此同時,随着規模效應和技術成熟,堿性和PEM電(diàn)解槽投資(zī)成本将以每年9%和13%的學習率下(xià)降,氫燃料電(diàn)池和儲氫罐成本也分(fēn)别以11%~17%、10%~13%的速率下(xià)降。

2. 充分(fēn)發揮市場力量促進氫儲能發展

借助“加快建設全國統一(yī)大(dà)市場”的契機,構建氫能市場、電(diàn)力市場和碳市場的多層次協同市場,促進氫儲能發展。在氫能市場方面,積極探索我(wǒ)國氫能市場交易中(zhōng)心、結算中(zhōng)心建設,并關注氫能進出口國際貿易,可從擁有豐富可再生(shēng)能源資(zī)源的沙特阿拉伯、智利等國家進口低成本綠氫,并利用我(wǒ)國海上風電(diàn)制氫優勢向日本、韓國等高氫氨需求國家出口氫氨能源;在電(diàn)力市場方面,我(wǒ)國電(diàn)力輔助服務市場建設尚處于初級階段,需要健全覆蓋氫儲能的價格機制,探索氫儲能參與電(diàn)力市場的交易規則;在碳市場方面,未來将被納入碳交易體(tǐ)系的八大(dà)行業中(zhōng),既有直接生(shēng)産氫氣的化工(gōng)行業,也有鋼鐵、建材等氫氣需求行業,需要積極探索氫能行業合理的碳價信号,引導高碳制氫工(gōng)藝向低碳制氫工(gōng)藝轉變、高碳用氫環節向低碳用氫環節轉變,并推動綠氫的碳減排量納入核證自願減排量(CCER)市場交易。最後,加強氫能市場、電(diàn)力市場、碳市場的頂層設計和規劃,做好政策協調和機制協同。

3. 積極探索氫能運輸方式的最優組合

我(wǒ)國風光資(zī)源集中(zhōng)在“三北(běi)”地區、水資(zī)源集中(zhōng)在西南(nán)地區,而氫能主要需求在東南(nán)沿海地區,呈逆向分(fēn)布。在氫能短距離(lí)運輸方面,高壓氣态拖車(chē)運氫具有明顯成本優勢。以20 MPa壓力爲例,當運輸距離(lí)爲200 km以下(xià)時,氫氣的運輸成本僅爲9.57元/kg;而距離(lí)增加至500 km時,運輸成本将近22.3元/kg。此外(wài),該方式人工(gōng)費(fèi)占比較高,下(xià)降空間有限。

因此,在氫能長距離(lí)運輸方面,需要積極探索以下(xià)多種新興方式:

①利用現有西氣東輸、川氣東輸等逾80 000 km天然氣主幹管網和龐大(dà)的支線管網,摻入一(yī)定安全比例(5%~20%)氫氣進行輸送;

②利用我(wǒ)國世界領先的“十四交十二直”26項特高壓工(gōng)程輸電(diàn)線路,采用“特高壓輸電(diàn)+受側制氫”模式進行氫氣虛拟運輸;

③利用液氨儲運的成本和安全優勢,将液氨作爲氫氣儲運介質,采用“氫 ‒ 氨 ‒ 氫”模式進行氫氣運輸。據預測,當運輸距離(lí)爲10 000 km時,2030年液氨運輸成本大(dà)概在16.7元/kg,2050年下(xià)降至4.7元/kg。未來需要進一(yī)步對比多種新興路線的技術經濟性,尋求氫能運輸方式的最優組合。

4. 氫儲能發展加速電(diàn)力系統形态演進

氫儲能的大(dà)規模發展将加速電(diàn)力系統形态演進,促進新型電(diàn)力系統建成:

①氫儲能可以突破新能源電(diàn)力占比的限制,促進更高比例的新能源發展,快速支撐新型電(diàn)力系統内新能源裝機占比和發電(diàn)占比超過50%;

②電(diàn)解制氫、儲氫和氫燃料電(diàn)池發電(diàn)可構建微電(diàn)網系統,進行熱、電(diàn)、氫多元能源聯供,有效解決偏遠地區清潔用能的問題,并提高微電(diàn)網在電(diàn)力系統中(zhōng)的滲透率,增強新型電(diàn)力系統的抗風險能力;

③氫儲能作爲電(diàn)力系統“源網荷”多側的關鍵靈活性資(zī)源,可促進“源網荷儲”各環節協調互動,實現新型電(diàn)力系統在不同時間尺度上的電(diàn)力電(diàn)量平衡;

④氫儲能系統可以作爲能源樞紐之一(yī),可在源側、荷側實現多能源互補。在電(diàn)源側,氫儲能可以促進“風光氫儲一(yī)體(tǐ)化”“風光水火(huǒ)儲氫一(yī)體(tǐ)化”等多能互補綜合能源基地建設,在用戶側,制氫加氫一(yī)體(tǐ)站可以與加油站、加氣站和充電(diàn)站進行合建,形成綜合能源服務站。

文章轉載自微信公衆号:DT 新材料